Покупка автомобиля с поврежденным или восстановленным кузовом может сэкономить вам тысячи долларов, но оформление страховки может быть непростой задачей. Это руководство подробно расскажет обо всем, что нужно знать покупателям с ограниченным бюджетом — от понимания особенностей поврежденных и восстановленных кузовов до выбора подходящего страхового покрытия. Узнайте, как пройти осмотр, оформить документы на ремонт и ознакомиться с требованиями страховых компаний, чтобы защитить свои инвестиции и ездить на автомобиле легально, не переплачивая.

Что такое автомобиль с поврежденным кузовом (Salvage Title Car)?

Автомобиль с поврежденным кузовом — это транспортное средство, признанное страховой компанией непригодным к ремонту. Обычно это происходит, когда стоимость ремонта превышает определенный процент от его стоимости. Проще говоря, страховщик решает, что ремонт нецелесообразен — по крайней мере, с финансовой точки зрения.

Для покупателей с ограниченным бюджетом это открывает новые возможности. Такие автомобили часто попадают на онлайн-аукционы по гораздо более низкой цене. Вы можете увидеть автомобиль 3-5-летней давности, продающийся за половину своей рыночной стоимости просто потому, что у него есть отметка о повреждении (salvage title).

Но есть один нюанс. Статус "восстановленный после ДТП" означает, что автомобиль имеет историю серьезных повреждений. Ремонт возможен, но это также сопряжено с рисками, включая проблемы со страховкой, о которых многие покупатели узнают только после покупки.

Когда транспортное средство получает свидетельство о праве собственности на поврежденный автомобиль (Salvation Title)

Автомобиль получает статус "восстановленный после аварии", когда страховая компания определяет его как "полностью непригодный к эксплуатации". Это не всегда означает, что автомобиль полностью уничтожен. Это просто означает, что его ремонт финансово нецелесообразен для страховщика.

Например, представьте, что вы купили подержанный автомобиль за 10 000 долларов. После аварии стоимость ремонта оценивается в 7 500 долларов. Многие страховые компании устанавливают пороговое значение (часто около 70–80% от стоимости автомобиля). Как только ремонт превышает эту сумму, автомобиль списывается и получает свидетельство о праве собственности на поврежденный автомобиль.

Вот почему на аукционах часто можно найти автомобили, которые выглядят «не так уж плохо», но всё же имеют свидетельство о списании. С точки зрения покупателя, они могут показаться выгодной покупкой — и иногда так оно и есть — но статус списания будет преследовать автомобиль вечно.

Распространенные причины, по которым автомобили попадают на утилизацию

Не все автомобили, получившие статус "восстановленные после аварии", одинаковы. У некоторых незначительные косметические повреждения, у других — серьёзные структурные проблемы. Понимание причин присвоения автомобилю статуса "восстановленный после аварии" поможет вам решить, стоит ли рисковать.

Ущерб от крупной аварии

Это самая распространенная причина. Автомобиль попал в аварию, в результате которой были нанесены значительные повреждения — часто раме, компонентам двигателя или системам безопасности.

Например, при лобовом столкновении могут быть повреждены бампер, капот, радиатор, подушки безопасности и датчики одновременно. Даже если автомобиль можно отремонтировать, общая стоимость ремонта быстро возрастает. Именно тогда вмешиваются страховые компании и объявляют автомобиль непригодным к ремонту.

Для покупателей подобные повреждения могут быть устранены, но требуют тщательного осмотра. Некачественный ремонт может привести к долгосрочным проблемам с безопасностью.

Наводнение или повреждение водой

Автомобили, поврежденные наводнением, относятся к числу наиболее опасных объектов для утилизации. Вода может попасть в двигатель, трансмиссию, проводку и электронику.

Автомобиль может выглядеть чистым снаружи, но внутри он может быть покрыт коррозией, иметь плесень или неисправные электрические системы. Проблемы могут проявиться не сразу. Вы можете ездить на нем несколько недель, а затем внезапно столкнуться с неисправностями в электронике.

Многие опытные покупатели полностью избегают автомобилей, пострадавших от наводнения, даже если цена кажется заманчивой.

Возврат украденного

Иногда автомобиль угоняют, и его долго не находят. Страховая компания выплачивает компенсацию владельцу и списывает автомобиль. Если же автомобиль позже находят, ему могут присвоить статус "восстановленный после аварии".

Во многих случаях украденные автомобили практически не имеют физических повреждений. Возможно, изношен салон или отсутствуют какие-то детали, но в структурном плане автомобиль может быть в хорошем состоянии.

Это один из немногих случаев, когда автомобиль после аварии может оказаться очень выгодной покупкой — особенно для покупателей, стремящихся сэкономить деньги за счет минимального ремонта.

Ущерб от пожара или стихийного бедствия

Автомобили также могут получить статус "восстановленные после пожаров или стихийных бедствий, таких как град, ураганы или землетрясения".

Повреждения от огня особенно серьезны, поскольку могут ослабить металлические детали и повредить проводку. Даже небольшие пожары могут привести к дорогостоящим скрытым проблемам.

Стихийные бедствия бывают разными. Град может повредить только кузовные панели, что делает его одним из самых простых в ремонте типов повреждений. С другой стороны, автомобили, поврежденные ураганами, часто получают как повреждения от воды, так и от ударов, что увеличивает риск.

Что такое восстановленное право собственности?

Восстановленный техпаспорт присваивается автомобилю, который ранее имел статус "восстановленный после аварии", но был отремонтирован и снова допущен к эксплуатации на дорогах. Проще говоря, автомобиль ранее считался непригодным к эксплуатации, но кто-то его отремонтировал, прошёл техосмотр и сделал пригодным для езды.

Для покупателей с ограниченным бюджетом это часто оптимальный вариант. Вы имеете дело уже не с полностью поврежденным автомобилем, но при этом получаете более низкую цену по сравнению с автомобилем с чистым тайтлом. Например, восстановленный автомобиль может стоить на 20–40% меньше, чем аналогичный автомобиль без истории повреждений.

Однако важно понимать, что история не исчезает. Даже после ремонта восстановленный техпаспорт навсегда остается в документах. Это означает, что будущие покупатели, страховщики и даже кредиторы всегда будут видеть, что автомобиль когда-то был списан.

Разница между свидетельством о праве собственности на поврежденный автомобиль и свидетельством о праве собственности на восстановленный автомобиль.

Основное различие заключается в удобстве использования и состоянии.

Статус "восстановленный после аварии" означает, что автомобиль не пригоден для езды по дорогам общего пользования. Вы не можете легально ездить на нем по дорогам общего пользования, пока он не будет отремонтирован и осмотрен. На этом этапе это, по сути, автомобиль для реставрации.

С другой стороны, восстановленный техпаспорт означает, что автомобиль уже прошел ремонт и государственный техосмотр. Теперь он считается достаточно безопасным для дальнейшей эксплуатации.

Подумайте об этом так:

- Утилизированный = поврежденный и не допущенный к эксплуатации на дороге

- Восстановлено = отремонтировано и допущено к эксплуатации на дороге

Например, многие покупатели приобретают автомобили после аварии на онлайн-аукционах, ремонтируют их, а затем оформляют восстановленный техпаспорт. Другие предпочитают избежать процесса ремонта и купить уже восстановленный автомобиль, даже если это обойдется дороже.

Когда подержанный автомобиль снова получает разрешение на эксплуатацию на дорогах общего пользования

Автомобиль, прошедший аварийную утилизацию, получает право на эксплуатацию на дорогах общего пользования только после прохождения определенной процедуры. Эта процедура может немного отличаться в зависимости от штата, но общие этапы схожи.

Во-первых, автомобиль необходимо полностью отремонтировать. Это включает в себя устранение как видимых, так и скрытых повреждений — не только для улучшения внешнего вида, но и для обеспечения безопасности автомобиля.

Далее следует государственный техосмотр. Это не просто проверка безопасности. Инспекторы часто внимательно осматривают автомобиль, чтобы убедиться, что ремонт был выполнен должным образом и что не использовались украденные детали.

Обычно вам потребуется предоставить документы, такие как:

- квитанции на запчасти

- подтверждение ремонта

- фотографии, демонстрирующие повреждения до и после

После прохождения техосмотра государство выдает восстановленный техпаспорт. Только после этого вы можете легально зарегистрировать, застраховать и управлять транспортным средством.

Именно поэтому многие покупатели с ограниченным бюджетом предпочитают приобретать уже восстановленные автомобили. Это экономит время, избавляет от бумажной волокиты и снижает риск непрохождения техосмотра.

Почему восстановленные права собственности по-прежнему влияют на страхование

Даже если восстановленный автомобиль разрешен для эксплуатации на дорогах общего пользования, страховые компании все равно относятся к нему иначе, чем к автомобилю с чистым тайтлом. Причина проста: риск.

Страховщикам известно, что автомобиль ранее был признан непригодным к эксплуатации. Это вызывает ряд опасений. Могут быть скрытые повреждения, которые не были должным образом устранены. Структурная целостность может быть уже не такой, как раньше. А в случае повторной аварии будет сложнее определить реальную стоимость автомобиля.

Например, если вы попадете в аварию на автомобиле после капитального ремонта, страховая выплата, как правило, будет ниже, чем за автомобиль с чистым тайтлом. Это потому, что рыночная стоимость автомобиля уже снижена.

Некоторые страховые компании также могут ограничивать варианты страхового покрытия. Вы можете легко получить страхование гражданской ответственности, но полное страховое покрытие (включая страхование от столкновений и комплексное страхование) может быть сложнее или дороже.

Многие покупатели, приобретающие автомобиль впервые, этого не ожидают. Они копят деньги при покупке машины, но позже понимают, что страховка имеет гораздо более ограниченные возможности, чем они предполагали.

Можно ли застраховать автомобиль с поврежденным кузовом (Salvage Title)?

В большинстве случаев застраховать автомобиль с поврежденным кузовом невозможно — по крайней мере, не так, как ожидают большинство водителей. Поврежденный кузов обычно означает, что автомобиль не пригоден для эксплуатации на дорогах общего пользования, поэтому страховые компании не видят причин предлагать стандартное страховое покрытие.

Для многих покупателей с ограниченным бюджетом это становится проблемой уже после покупки. Вы находите дешевую машину на аукционе, выигрываете торги, а затем понимаете, что не можете легально на ней ездить — и к тому же пока не можете застраховать ее для обычной эксплуатации.

Тем не менее, есть несколько исключений. Но в целом, если ваша цель — ездить на автомобиле по дорогам общего пользования, вам почти всегда сначала потребуется переоформить свидетельство о праве собственности на восстановленный автомобиль.

Почему большинство страховых компаний отказываются принимать документы на автомобили, поврежденные в результате ДТП

Страховые компании избегают автомобилей с поврежденными кузовами, поскольку они представляют собой высокую степень неопределенности.

Во-первых, состояние автомобиля неясно. У поврежденного автомобиля могут быть серьезные структурные повреждения, отсутствующие системы безопасности или скрытые проблемы, которые не видны при обычном осмотре. С точки зрения страховщика, это увеличивает риск аварий и будущих страховых случаев.

Во-вторых, в большинстве штатов автомобиль не соответствует требованиям для эксплуатации на дорогах общего пользования. Если транспортное средство не допущено к эксплуатации, страховые компании не могут предложить стандартные полисы, такие как страхование гражданской ответственности или полное страховое покрытие.

Во-третьих, сложно определить стоимость автомобиля. После серьезных повреждений четкой рыночной цены не существует. Это создает проблемы при расчете страховых взносов или потенциальных выплат.

Например, представьте, что вы пытаетесь застраховать автомобиль, сильно поврежденный в аварии, но еще не отремонтированный. У страховщика нет надежного способа оценить его безопасность или стоимость. В большинстве случаев они просто отказывают в страховом покрытии.

Ситуации, когда автомобили, подлежащие утилизации, могут быть застрахованы.

Хотя полное страхование предоставляется крайне редко, существуют ограниченные ситуации, когда автомобиль, попавший в аварию, может быть застрахован.

Один из примеров — страхование хранения или транспортировки. Если автомобиль не используется, но нуждается в защите во время стоянки, хранения или перевозки, некоторые страховые компании могут предложить базовое покрытие. Это защищает от таких рисков, как кража, пожар или повреждение во время транспортировки.

Другой вариант — страхование на случай ремонта или реставрации. Некоторые специализированные страховые компании могут предлагать полисы для автомобилей, находящихся в процессе ремонта, особенно если владелец может предоставить четкий план реставрации.

Однако эти полисы весьма ограничены. Они не позволяют вам легально управлять автомобилем на дорогах общего пользования. Они предназначены для защиты имущества, а не для замены стандартного автострахования.

Для обычного покупателя, который хочет отремонтировать и ездить на машине, эти варианты являются лишь временными решениями.

Почему для страхования обычно требуется сначала восстановить право собственности на автомобиль?

Страховые компании почти всегда требуют наличия восстановленного тайтла (свидетельства о праве собственности на восстановленный автомобиль) перед предоставлением стандартного страхового покрытия. Это связано с тем, что такое свидетельство подтверждает, что автомобиль был отремонтирован и прошел официальный техосмотр.

С точки зрения страховщика, это снижает неопределенность. Теперь транспортное средство считается пригодным для эксплуатации на дорогах, и имеется документация, подтверждающая, что было отремонтировано и как.

Например, после прохождения техосмотра и получения восстановленного свидетельства о праве собственности на автомобиль, вы, как правило, можете подать заявку на страхование гражданской ответственности. Это минимальное требование для законного вождения в большинстве мест.

Без информации о восстановленном состоянии у страховщиков слишком много неизвестных факторов. Они не знают, безопасны ли тормоза, подушки безопасности или рама. Они также не знают, соответствуют ли ремонтные работы вообще каким-либо стандартам.

Вот почему опытные покупатели планируют заранее. Они смотрят не только на цену подержанного автомобиля — они продумывают весь процесс: ремонт, осмотр, переоформление права собственности и только потом страхование.

Можно ли застраховать автомобиль с восстановленным тайтлом?

Да, вы можете застраховать автомобиль с восстановленным тайтлом. Фактически, именно на этом этапе страхование становится реалистичным для большинства покупателей с ограниченным бюджетом. После того, как автомобиль отремонтирован, осмотрен и официально признан пригодным для эксплуатации на дорогах, страховые компании охотнее идут навстречу.

Однако фраза «можно застраховать» не всегда означает «застраховано так же, как автомобиль с чистым тайтлом». Вы можете столкнуться с некоторыми ограничениями. Варианты страхового покрытия могут быть уже, а выплаты обычно ниже. Тем не менее, по сравнению с автомобилем с поврежденным тайтлом, автомобиль с восстановленным тайтлом предоставляет вам доступ к стандартным страховым полисам, которые необходимы для законного вождения.

Для многих покупателей это тот этап, когда автомобиль наконец-то становится пригодным для повседневной жизни.

Почему восстановленные автомобили проще застраховать

Восстановленные автомобили проще застраховать, поскольку они уже прошли формальный процесс ремонта и осмотра. Это дает страховым компаниям больше уверенности в состоянии автомобиля.

Вместо того чтобы гадать, насколько сильно поврежден автомобиль, страховщики могут полагаться на следующие факторы:

- результаты проверки

- ремонтная документация

- фотографии и чеки

Это снижает неопределенность. Автомобиль больше не является «знаком вопроса», как, например, списанная машина.

Например, если вы покупаете восстановленный автомобиль, прошедший техосмотр и имеющий четкую документацию о замененных деталях, страховщик сможет оценить его более точно. Они все равно будут рассматривать его как более рискованный по сравнению с автомобилем с чистым тайтлом, но это будет управляемый риск, а не неизбежный.

Именно поэтому многие покупатели с ограниченным бюджетом предпочитают приобретать уже восстановленные автомобили, а не разбираться с поврежденными машинами с нуля.

Минимальные требования к страхованию для законного вождения.

Для того чтобы легально управлять автомобилем, обычно требуется как минимум страхование гражданской ответственности. Это самый базовый вид страхования, и он обязателен почти в каждом штате.

Страхование гражданской ответственности покрывает ущерб, причиненный вами другим людям и их имуществу. Оно не покрывает ваш собственный автомобиль.

Например, если вы врежетесь сзади в другой автомобиль, страховка гражданской ответственности покроет расходы на ремонт и медицинское обслуживание другого водителя. Но ваш восстановленный автомобиль не будет застрахован, если у вас нет дополнительной страховки.

Это важно для покупателей с ограниченным бюджетом. Многие выбирают восстановленные автомобили, чтобы сэкономить, и часто ограничиваются страхованием только гражданской ответственности, чтобы снизить страховые расходы.

Однако это имеет свою цену. Если ваш автомобиль пострадает в аварии, вам придется оплачивать ремонт из собственного кармана.

Законы штатов, влияющие на варианты страхования

Правила страхования автомобилей с восстановленным тайтлом могут различаться в зависимости от штата, в котором зарегистрирован автомобиль.

В некоторых штатах действуют более гибкие правила, допускающие более широкий спектр вариантов страхового покрытия. В других же правила более строгие и могут ограничивать возможности страховщиков по страхованию восстановленных автомобилей.

Законодательство штата может влиять на:

- как проводятся проверки

- Какие документы необходимы?

- доступно ли полное страховое покрытие

- минимальные пределы ответственности

Например, в одном штате вы можете легко получить как страхование гражданской ответственности, так и комплексное страхование для восстановленного автомобиля, в то время как в другом это может быть сложнее или потребоваться дополнительные проверки.

Если вы покупаете автомобиль на аукционе в США и планируете экспортировать его или зарегистрировать в конкретном штате, важно заранее проверить местные требования.

Распространенная ошибка — покупка дешевого восстановленного автомобиля без предварительного изучения правил страхования. Впоследствии покупатель обнаруживает ограниченные возможности страхового покрытия или более высокие, чем ожидалось, расходы.

Какие виды страхования доступны для автомобилей с восстановленным тайтлом?

После восстановления права собственности на автомобиль обычно становится доступен ряд видов страхового покрытия. Однако не каждая страховая компания предлагает полный спектр услуг, и некоторые полисы могут иметь ограничения.

Для покупателей с ограниченным бюджетом ключевым моментом является понимание того, что именно покрывает каждый вид страхования и стоит ли за него переплачивать. Во многих случаях люди выбирают более дешевый восстановленный автомобиль, а затем пытаются найти баланс между защитой и доступными страховыми взносами.

Вот основные виды страхования, на которые вы можете рассчитывать.

Страхование ответственности

Страхование гражданской ответственности — это самый базовый и самый важный вид страхования. В большинстве штатов оно является обязательным по закону, если вы хотите управлять своим автомобилем на дорогах общего пользования.

Эта страховка покрывает ущерб, причиненный вами другим людям, а не вашему собственному автомобилю. Обычно она включает в себя:

- Ущерб имуществу (ремонт другого автомобиля или имущества)

- телесные повреждения (медицинские расходы других водителей или пассажиров)

Например, если вы случайно столкнетесь с другой машиной, страховка гражданской ответственности покроет ее ремонт. Но если ваш отремонтированный автомобиль будет поврежден, вам придется покрыть эти расходы самостоятельно.

Большинство покупателей с ограниченным бюджетом начинают с страхования только гражданской ответственности, поскольку это самый дешевый вариант. Он позволяет легально управлять автомобилем без высоких ежемесячных страховых расходов.

Страхование от столкновений

Страхование от столкновений покрывает ущерб, причиненный вашему собственному автомобилю после аварии, независимо от того, кто виноват.

Это может быть полезно, если вы ежедневно пользуетесь своим автомобилем и не можете позволить себе непредвиденные расходы на ремонт. Например, если вы занесётесь на мокрой дороге и врежетесь в ограждение, страхование от столкновений поможет оплатить ремонт вашего автомобиля.

Однако, в случае с автомобилями, имеющими восстановленный техпаспорт, получить такой вид страхования не всегда легко. Некоторые страховые компании могут отказать в нем, в то время как другие могут предложить его по более высокой цене.

Ещё один важный момент — это размер выплаты. Поскольку восстановленные автомобили имеют более низкую рыночную стоимость, страховая компания выплатит меньше по сравнению с автомобилем с чистым тайтлом. Иногда выплата может не полностью покрыть расходы на ремонт, особенно если автомобиль и так был недорогим.

Комплексное покрытие

Комплексное страхование защищает ваш автомобиль от рисков, не связанных с авариями. Это включает в себя, например:

- кража

- огонь

- вандализм

- стихийные бедствия (град, бури, наводнения)

Например, если ваш восстановленный автомобиль украдут или повредят упавшее дерево, комплексное страхование может помочь покрыть убытки.

Для покупателей с ограниченным бюджетом этот вид страхования может быть целесообразен, если автомобиль все еще имеет приличную стоимость или если вы живете в районе с повышенным риском (например, частые штормы или кражи).

Как и страхование от столкновений, комплексное страхование может быть ограниченным или более дорогим для восстановленных автомобилей. Страховщики проявляют осторожность, поскольку у автомобиля уже есть история повреждений.

Страхование от водителей без страховки и с недостаточной страховкой

Этот вид страхования защитит вас в случае аварии с водителем, у которого нет страховки или страховое покрытие недостаточное.

Например, представьте, что кто-то врезался в вашу отремонтированную машину, но у вас нет страховки. Без страховки вам, возможно, придется оплачивать ремонт самостоятельно. С ней ваша страховая компания возьмет на себя расходы (в зависимости от вашего полиса).

Этот вид страхования часто упускается из виду, особенно покупателями, стремящимися сэкономить. Но он может быть очень полезен, особенно в регионах, где часто встречаются случаи вождения без страховки.

Для восстановленных автомобилей этот вид страхования обычно получить проще, чем страхование от столкновений или комплексное страхование. Оно обеспечивает дополнительную защиту без существенного увеличения стоимости.

Что требуют страховые компании, прежде чем застраховать восстановленный автомобиль?

Прежде чем страховая компания согласится застраховать автомобиль с восстановленным тайтлом, она хочет получить доказательства того, что транспортное средство безопасно, надлежащим образом отремонтировано и имеет законное право на эксплуатацию на дорогах. Таким образом они снижают риски.

Для покупателей с ограниченным бюджетом этот шаг часто кажется лишней работой. Но без этих документов получить страховку может быть сложно или даже невозможно.

Подумайте с точки зрения страховщика: он страхует не просто автомобиль — он страхует автомобиль с историей повреждений. Поэтому ему нужны четкие доказательства того, что все было отремонтировано должным образом.

Вот наиболее распространенные вопросы, которые задают страховые компании.

Сертификат государственной инспекции утилизированных отходов

Это один из важнейших документов. Он подтверждает, что автомобиль прошел государственный техосмотр и официально признан пригодным для эксплуатации на дорогах.

В ходе проверки обычно проверяют:

- системы безопасности (тормоза, подушки безопасности, освещение)

- структурная целостность

- правильная установка деталей

Без этого сертификата большинство страховых компаний даже не станут рассматривать возможность заключения договора страхования. Он подтверждает, что автомобиль перешел из категории аварийного состояния в категорию восстановленного и соответствует основным стандартам безопасности.

Например, если вы самостоятельно отремонтировали автомобиль, но не прошли процедуру осмотра, страховщики сочтут это слишком рискованным — даже если автомобиль выглядит идеально.

Подтверждение ремонта и квитанции на запчасти.

Страховые компании хотят точно видеть, что именно было отремонтировано и как. Именно поэтому крайне важно сохранять всю документацию в процессе ремонта.

Вас могут попросить предоставить следующую информацию:

- квитанции на запчасти

- счета от ремонтных мастерских

- список замененных компонентов

Это помогает страховщикам понять качество ремонта. Это также снижает риск мошенничества, например, использования краденых деталей или пропуска важных ремонтных работ.

Например, если вы заменили важные компоненты, такие как подушки безопасности или детали подвески, предъявление квитанций подтверждает факт выполнения работ. Без этого подтверждения страховщик может предположить, что ремонт был неполным или выполнен некачественно.

Фотографии автомобиля

Фотографии — ещё одно важное требование. Страховые компании часто запрашивают фотографии, на которых видно:

- Автомобиль до ремонта (состояние повреждений)

- процесс ремонта

- окончательный результат после ремонта

Эти изображения наглядно демонстрируют, что произошло с автомобилем и как он был восстановлен.

Для покупателей с ограниченным бюджетом, которые ремонтируют автомобили самостоятельно, этот шаг легко упустить из виду. Но фотографии, сделанные на каждом этапе, могут существенно помочь при оформлении страховки.

Например, четкие фотографии «до» и «после» могут убедить страховщика в том, что ущерб не был таким серьезным, как может показаться на бумаге.

Проверка VIN-номера и отчет об истории автомобиля.

Наконец, страховые компании обычно требуют подтверждения VIN-номера и отчета об истории транспортного средства.

VIN (идентификационный номер транспортного средства) подтверждает личность автомобиля. Он гарантирует, что транспортное средство соответствует официальным данным и не было изменено или представлено неверно.

В отчете об истории автомобиля содержится подробная информация о:

- прошлые аварии

- предыдущий владелец

- изменения статуса заголовка

- записи пробега

Это помогает страховщику получить полное представление о прошлом автомобиля.

Например, если в отчете указаны многочисленные серьезные инциденты или нестабильный пробег, страховщик может решить, что риск слишком высок. С другой стороны, безупречная и стабильная история (за исключением случая с утилизацией) может повысить ваши шансы на получение более выгодного страхового покрытия.

Проще говоря, чем прозрачнее и лучше задокументирована история вашего восстановленного автомобиля, тем проще будет его застраховать.

Дороже ли страхование автомобиля с восстановленным тайтлом?

Да, страхование автомобиля с восстановленным тайтлом обычно стоит дороже, чем страхование аналогичного автомобиля с чистым тайтлом. Страховые компании рассматривают восстановленные автомобили как более рискованные из-за истории повреждений. Окончательная стоимость страхового полиса зависит от нескольких факторов, и понимание этих факторов поможет покупателям с ограниченным бюджетом сделать более разумный выбор.

Например, два покупателя могут приобрести одну и ту же марку и модель: один с чистым тайтлом, а другой — восстановленный. Даже если после ремонта автомобили выглядят одинаково, страховой тариф на восстановленный автомобиль почти всегда будет выше.

Факторы, влияющие на страховые тарифы

На стоимость страхования восстановленного автомобиля влияет несколько факторов. Страховая компания оценивает как автомобиль, так и водителя, чтобы установить тариф.

Стоимость автомобиля после ремонта

Рыночная стоимость автомобиля после ремонта играет важную роль. Поскольку восстановленные автомобили стоят меньше, чем автомобили с чистым тайтлом, страховые выплаты обычно ниже. Страховщики учитывают это при расчете страховой премии.

Например, ремонт восстановленного автомобиля стоимостью 8000 долларов обойдется дешевле, чем ремонт аналогичного автомобиля стоимостью 15 000 долларов, но при этом страховое покрытие может быть ограничено. Если ваш автомобиль будет поврежден снова, выплата может не покрыть все расходы на ремонт.

Качество и безопасность ремонта

Страховые компании также обращают внимание на качество ремонта автомобиля. Некачественный ремонт или использование некачественных запчастей повышают риск будущих аварий или поломок.

Например, если у автомобиля повреждена рама и ремонт выполнен некачественно, страховщик может рассматривать это как повышенный риск. Автомобиль, отремонтированный профессиональной мастерской с использованием качественных запчастей, скорее всего, будет иметь более низкую страховую премию, чем автомобиль, отремонтированный дешево любителем.

История вождения и местоположение

Ваш личный водительский стаж и место жительства также влияют на стоимость страхования. Водители с безупречной историей платят меньше, а те, у кого были аварии или штрафы, платят больше. В районах с высоким риском краж, наводнений или аварий страховые взносы могут быть выше.

Например, страховка восстановленного автомобиля в оживленном городском районе может стоить дороже, чем страховка аналогичного автомобиля в сельской местности, из-за более высокого риска аварий и краж.

Почему некоторые страховые полисы дешевле, но обеспечивают меньшее покрытие?

Некоторые страховые компании предлагают более низкие тарифы для восстановленных автомобилей, ограничивая объем страхового покрытия. Например, вы можете получить только страхование гражданской ответственности или уменьшенные лимиты страхования от столкновений и комплексного страхования.

Для покупателей с ограниченным бюджетом это может показаться заманчивым, но у этого есть свои недостатки. В случае повреждения автомобиля вы можете получить меньшую компенсацию, или некоторые виды повреждений могут вообще не покрываться страховкой.

Например, более дешевый полис может не включать покрытие убытков от кражи или затопления. Хотя это и позволяет экономить деньги ежемесячно, в случае аварии вам, возможно, придется заплатить тысячи долларов из собственного кармана.

Короче говоря, страхование восстановленного автомобиля обычно дороже, чем автомобиля с чистым тайтлом, но тщательное изучение и понимание вариантов страхового покрытия помогут вам найти баланс между стоимостью и защитой.

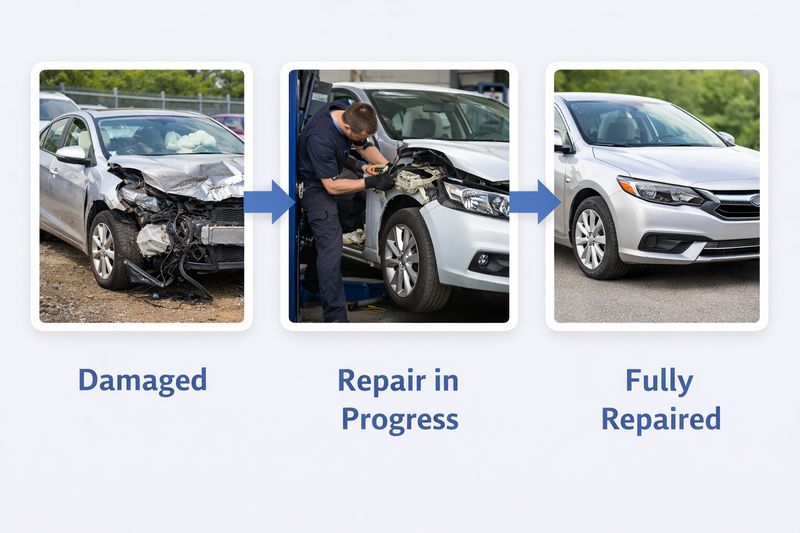

Как застраховать автомобиль с поврежденным или восстановленным кузовом

Оформление страховки на автомобиль с поврежденным или восстановленным кузовом может показаться сложным, но разбив процесс на понятные этапы, вы сможете им управлять. Покупатели с ограниченным бюджетом часто беспокоятся о стоимости и покрытии, но систематический подход поможет вам оформить страховку без лишнего стресса. Вот пошаговое руководство.

Шаг 1: Преобразуйте свидетельство о праве собственности на поврежденный автомобиль в свидетельство о праве собственности на восстановленный автомобиль.

Прежде чем получить стандартную страховку, необходимо переоформить свидетельство о праве собственности на поврежденный автомобиль на свидетельство о праве собственности на восстановленный. Это включает в себя ремонт автомобиля и подтверждение его соответствия государственным требованиям безопасности. До тех пор, пока это не будет сделано, большинство страховых компаний откажут в страховании при движении по дорогам общего пользования.

Например, если вы покупаете подержанный автомобиль на онлайн-аукционе, он может быть недорогим на первый взгляд, но по сути это будет «автомобиль для проекта», пока вы не переоформите право собственности. Завершение этого этапа является обязательным условием, прежде чем вы сможете легально застраховать и управлять им.

Шаг 2: Пройти государственную инспекцию.

После ремонта автомобиль должен пройти обязательный государственный техосмотр. Этот осмотр подтверждает, что транспортное средство безопасно и пригодно для эксплуатации на дорогах. Инспекторы проверят раму, тормоза, фары, подушки безопасности и другие важные системы.

Прохождение этой проверки является обязательным требованием по закону для получения восстановленного свидетельства о праве собственности и необходимым шагом для страхования. Для покупателей с ограниченным бюджетом, которые ремонтируют автомобиль самостоятельно, назначение и прохождение этой проверки гарантирует, что страховщики признают автомобиль безопасным и подлежащим страховому покрытию.

Шаг 3: Сбор документации по ремонту

Страховые компании потребуют подтверждения всех проведенных ремонтных работ. Это включает в себя квитанции на запчасти, счета от ремонтных мастерских и фотографии, демонстрирующие состояние автомобиля до и после ремонта.

Подробная документация убеждает страховщиков в том, что ремонт был выполнен надлежащим образом и с использованием качественных запчастей. Например, если автомобиль получил повреждения двигателя или рамы, предоставление квитанций и фотографий подтверждает правильность выполнения ремонта, что повышает шансы на получение полного страхового покрытия.

Шаг 4: Запросите предложения от нескольких страховых компаний.

Как только ваш автомобиль с восстановленным тайтлом будет готов, начните запрашивать страховые предложения у нескольких компаний. Тарифы и условия страхования могут значительно различаться у разных поставщиков, поэтому сравнение предложений крайне важно.

Покупателям с ограниченным бюджетом выгодно сравнивать как стоимость, так и условия страхования. Некоторые страховые компании могут предлагать более низкие тарифы, но ограничивать варианты покрытия, в то время как другие могут быть немного дороже, но обеспечивать полную защиту. Получение нескольких предложений позволит вам принять взвешенное решение.

Шаг 5: Сравнение покрытия и ограничений

После получения предложений внимательно сравните, что входит и не входит в каждый полис. Проверьте виды покрытия (ответственность перед третьими лицами, столкновение, комплексное страхование), франшизы, лимиты выплат и любые ограничения, специфичные для автомобилей с восстановленными правами собственности.

Например, одна страховая компания может исключить ущерб от наводнения или пожара, а другая — включить его. Третья может предложить более низкую страховую премию, но ограничить покрытие ущерба от столкновений. Понимание этих различий поможет вам выбрать полис, который обеспечит баланс между доступностью и защитой, что особенно важно для покупателей с ограниченным бюджетом.

Какие страховые компании могут покрывать расходы на автомобили с восстановленным тайтлом?

Найти страховую компанию для автомобиля с восстановленным тайтлом может быть непросто, но многие компании предоставляют страховое покрытие при наличии всех необходимых документов. Ключевым моментом является знание того, где искать, и понимание различий между страховыми компаниями. Покупатели с ограниченным бюджетом могут сэкономить время и деньги, выбирая компании, знакомые с восстановлением автомобилей.

Варианты страхования, как правило, делятся на три категории: крупные национальные страховые компании, региональные поставщики и специализированные компании, работающие с транспортными средствами повышенного риска. У каждой из них есть свои преимущества и ограничения.

Крупные национальные страховые компании

Крупные страховые компании, такие как State Farm, GEICO и Progressive, часто предоставляют страховое покрытие для автомобилей с восстановленными правами собственности. Они располагают ресурсами для работы с автомобилями повышенного риска и могут предлагать различные варианты страхования, от базовой ответственности до полного страхования от столкновений и комплексного страхования.

Однако национальные страховые компании могут взимать более высокие страховые взносы за восстановленные автомобили, что отражает предполагаемый риск. Некоторые из них также могут потребовать обширную документацию, включая сертификаты осмотра, квитанции и фотографии, прежде чем предоставить страховое покрытие.

Например, покупатель, приобретающий восстановленный автомобиль на онлайн-аукционе в США, может получить предложение от крупной национальной страховой компании, предлагающей полное страховое покрытие, но ежемесячная страховая премия может быть на 20–40% выше, чем за автомобиль той же модели с чистым тайтлом.

Региональные страховые компании

Региональные страховые компании часто проявляют большую гибкость в отношении автомобилей с восстановленными правами собственности. У них может быть опыт работы с местными автомобилями, бывшими в употреблении, и они могут быть готовы работать с меньшими бюджетами.

Эти компании иногда могут предлагать более низкие страховые взносы, чем национальные страховые сети, при этом обеспечивая адекватное покрытие. Кроме того, они могут с пониманием относиться к документации о ремонте, предоставленной местными мастерскими.

Например, восстановленный автомобиль в Техасе может быть проще застраховать в региональной компании, знакомой с местными государственными проверками и законами о списании автомобилей. Покупателям с ограниченным бюджетом часто выгоднее обращаться напрямую к региональным страховщикам, особенно если национальные компании предлагают ограниченный выбор.

Специализированные страховые компании для транспортных средств повышенного риска

Специализированные страховые компании сосредоточены на страховании автомобилей высокого риска или нестандартных транспортных средств, включая автомобили с восстановленными документами, классические автомобили и модифицированные транспортные средства. Они понимают уникальные сложности страхования автомобилей со значительной историей повреждений.

Эти компании часто предлагают полисы, недоступные у обычных страховщиков. Например, они могут предоставлять полное покрытие для восстановленных автомобилей с полным комплектом документов или предлагать полисы для автомобилей, находящихся в процессе ремонта.

Для покупателей с ограниченным бюджетом специализированные страховые компании могут стать настоящим спасением, когда традиционные компании отказывают в страховании. Хотя страховые взносы могут быть выше, чем за автомобили с чистым тайтлом, специализированные страховые компании обеспечивают гибкость и защиту, которых могут не быть у стандартных полисов.

Почему страховые компании с осторожностью относятся к автомобилям, подлежащим восстановлению после ДТП

Страховые компании относятся к автомобилям, подлежащим восстановлению после ДТП, с особой осторожностью, поскольку такие машины имеют историю серьезных повреждений. Даже после ремонта страховщики считают их более рискованными по сравнению с автомобилями с чистым тайтлом. Понимание причин такой осторожности может помочь покупателям с ограниченным бюджетом предвидеть трудности при оформлении страхового полиса.

Страховые компании оценивают риски для определения страховых премий, вариантов покрытия и лимитов выплат. Утилизация поврежденных автомобилей создает неопределенность, которая делает стандартные страховые полисы более сложными или дорогими.

Вот основные факторы, которые заставляют страховые компании проявлять осторожность.

Повышенный риск скрытых повреждений

Автомобили, подлежащие утилизации, часто имеют скрытые повреждения, которые могут остаться незамеченными даже после ремонта. Структурные проблемы, ослабленные рамы, неисправные системы безопасности или проблемы с электрикой могут остаться незамеченными во время ремонта.

Например, автомобиль, попавший в серьёзную аварию, может выглядеть идеально отремонтированным, но при этом его развал-схождение или целостность рамы могут быть нарушены. Эти скрытые проблемы повышают вероятность будущих аварий или механических неисправностей, из-за чего страховщики неохотно предоставляют полное страховое покрытие.

Покупатели, ориентирующиеся на бюджет, иногда недооценивают этот риск, полагая, что достаточно косметического ремонта. Страховые компании знают, что скрытые повреждения могут привести к дорогостоящим страховым случаям, поэтому они либо повышают страховые взносы, либо ограничивают покрытие.

Сложности с определением реальной стоимости автомобиля.

Ещё одна сложность заключается в определении реальной рыночной стоимости поврежденного автомобиля. После значительных повреждений не существует стандартной цены перепродажи, как, например, для автомобилей с чистым тайтлом.

Например, два автомобиля одной марки, модели и года выпуска могут иметь совершенно разное качество восстановления. Один может быть отремонтирован профессионально и с использованием высококачественных запчастей, в то время как другой может иметь минимальные повреждения. Страховым компаниям сложно устанавливать страховые взносы и прогнозировать потенциальные выплаты без четкой оценки.

Эта неопределенность означает, что страховщики могут предлагать более низкие лимиты выплат или повышать страховые взносы, чтобы защитить себя. Даже если автомобиль выглядит безупречно, его история влияет на то, сколько страховщик готов выплатить в случае страхового случая.

Повышенный риск мошенничества

Мошенничество — еще одна проблема, с которой сталкиваются страховые компании при работе с поврежденными автомобилями. Недобросовестные продавцы могут искажать информацию об истории повреждений автомобиля или использовать краденые детали при ремонте. Существует также риск завышения счетов за ремонт или предоставления фальсифицированных документов для получения одобрения страховой компании.

Например, покупатель может, сам того не зная, приобрести автомобиль с незарегистрированными повреждениями от наводнения или со скрученным пробегом. Страховые компании проявляют осторожность, поскольку такие ситуации могут привести к мошенническим заявлениям или спорам о суммах выплат.

Для снижения рисков страховые компании требуют предоставления подробной документации, свидетельств о прохождении государственного техосмотра и отчетов об истории транспортного средства, прежде чем предлагать страховое покрытие. Эти меры защищают как страховщика, так и покупателя от скрытых проблем.

Плюсы и минусы страхования автомобиля, поврежденного или восстановленного после аварии.

Страхование автомобиля с поврежденным или восстановленным кузовом имеет как преимущества, так и недостатки. Для покупателей с ограниченным бюджетом понимание этих плюсов и минусов крайне важно, прежде чем принимать решение о покупке. Хотя такие автомобили могут обеспечить значительную экономию на начальном этапе, процесс страхования и ограничения покрытия требуют тщательного рассмотрения.

Знание того, чего ожидать, поможет вам принять взвешенное решение и избежать неожиданностей, если вам потребуется подать заявку на возмещение ущерба в будущем.

Преимущества для покупателей с ограниченным бюджетом

Главное преимущество автомобилей с поврежденными или восстановленными документами — более низкая цена покупки. Такие автомобили часто продаются на 20–50% дешевле, чем аналогичные машины с чистыми документами. Для тех, у кого ограниченный бюджет, это может иметь большое значение — за те же деньги можно приобрести более новую модель или автомобиль с лучшими характеристиками.

Кроме того, страховка для автомобилей с восстановленным тайтлом, хотя иногда и дороже, чем для автомобилей с чистым тайтлом, все же может быть приемлемой. Если вы сосредоточитесь на минимально необходимом страховом покрытии, таком как страхование гражданской ответственности, вы сможете легально управлять автомобилем с относительно низкими затратами.

Например, покупатель может найти седан 2015 года выпуска с восстановленным тайтлом за 8000 долларов, в то время как версия с чистым тайтлом обойдется в 14 000 долларов. Даже с учетом немного более высоких страховых взносов, общая экономия будет существенной.

Потенциальные риски и ограничения

Главный недостаток заключается в повышенном риске и ограничениях, связанных со страховым покрытием. Страховые компании могут ограничивать определенные виды страхования или устанавливать более низкие лимиты выплат. Страхование от столкновений и комплексное страхование могут быть ограничены, или некоторые компании могут вообще отказать в полном страховом покрытии.

Ещё один риск — скрытые повреждения. Даже если автомобиль пройдёт техосмотр, позже могут возникнуть незамеченные структурные или механические проблемы. Это может привести к увеличению затрат на техническое обслуживание или трудностям с получением страхового возмещения на ремонт.

Например, у восстановленного автомобиля, получившего повреждения рамы в результате предыдущей аварии, спустя годы могут возникнуть проблемы с развал-схождением. Некоторые страховые компании могут отказать в выплате компенсаций за уже существующие проблемы, оставляя владельца ответственным за ремонт.

Снижение выплат в случае будущих претензий.

Ещё один важный момент заключается в том, что страховые выплаты, как правило, ниже для автомобилей с восстановленным тайтлом. Поскольку такие автомобили стоят меньше, чем аналогичные автомобили с чистым тайтлом, страховая компания рассчитывает выплаты, исходя из их сниженной рыночной стоимости.

Например, если восстановленный автомобиль поврежден в другой аварии, выплата может составить всего 6000 долларов за автомобиль, который при наличии чистых документов стоил бы 12 000 долларов. Это компромисс, на который идут покупатели, чтобы сэкономить деньги при первоначальной покупке.

Советы по покупке подержанного автомобиля, если вы планируете его застраховать.

Покупка подержанного автомобиля может быть разумным способом сэкономить деньги, но если вы планируете его застраховать, тщательное планирование крайне важно. Не каждый подержанный автомобиль подходит для восстановления, и не каждый автомобиль будет соответствовать условиям доступной страховки после ремонта. Соблюдение нескольких практических советов поможет вам избежать дорогостоящих ошибок и гарантировать сохранность и возможность страхования ваших инвестиций.

Для покупателей с ограниченным бюджетом эти шаги могут стать решающим фактором между выгодной покупкой и головной болью.

Выбирайте автомобили с подлежащими ремонту повреждениями.

Первое правило — выбирать автомобили с повреждениями, которые относительно легко и безопасно устранить. Косметические повреждения, такие как вмятины, царапины или незначительные повреждения бампера, обычно поддаются ремонту. Умеренный механический ремонт или ремонт двигателя также допустимы, если у вас есть доступ к квалифицированному механику.

Избегайте автомобилей со сложными структурными проблемами или множественными отказами систем, если у вас нет опыта или профессиональной поддержки. Например, автомобиль с поврежденным крылом и разбитыми фарами обычно можно быстро и недорого отремонтировать. Ремонт автомобиля с серьезными повреждениями двигателя, трансмиссии или рамы может обойтись гораздо дороже его рыночной стоимости.

Избегайте серьезных повреждений каркаса или повреждений от наводнения.

Некоторые виды повреждений значительно затрудняют страхование восстановленного автомобиля. Серьезные повреждения рамы могут поставить под угрозу безопасность даже после ремонта, а повреждения от наводнения могут привести к скрытым проблемам, таким как коррозия и неисправности электрооборудования.

Например, автомобиль, затопленный паводковыми водами, может выглядеть исправным на поверхности, но проводка, датчики и двигатель могут выйти из строя через несколько месяцев. Страховые компании часто взимают более высокие страховые взносы или вовсе отказывают в страховании таких автомобилей. Покупателям с ограниченным бюджетом следует отдавать предпочтение автомобилям с хорошей структурной целостностью и избегать поврежденных водой машин, даже если цена кажется заманчивой.

Перед покупкой проверьте наличие страхового полиса.

Перед тем как сделать ставку или завершить покупку, всегда проверяйте наличие страховки. Свяжитесь с несколькими страховыми компаниями или агентами, чтобы узнать о вариантах страхового покрытия для конкретного автомобиля, который вы рассматриваете.

Уточните такие требования, как статус восстановленного права собственности, сертификаты техосмотра, документы о ремонте и ограничения страхового покрытия. Например, автомобиль может быть недорогим на аукционе, но если ни одна страховая компания не предложит полное покрытие после ремонта, покупка может оказаться дорогостоящей и рискованной.

Стоит ли страховать автомобиль с поврежденным кузовом (восстановленным после аварии)?

Решение о том, стоит ли страховать автомобиль с поврежденным кузовом, зависит от ваших целей, бюджета и состояния транспортного средства. Для некоторых покупателей это может быть разумным способом сэкономить деньги, но для других это может создать больше хлопот, чем стоит того. Понимание факторов, влияющих на это решение, поможет вам сделать практичный выбор.

Покупателям с ограниченным бюджетом следует сопоставить первоначальную экономию с будущими затратами, ограничениями страхования и потенциальными проблемами, связанными с ремонтом.

Когда это имеет финансовый смысл

Страхование автомобиля с поврежденным или восстановленным кузовом имеет финансовый смысл, если цена покупки низкая, а ремонт не представляет сложности. Если вы можете купить автомобиль значительно ниже рыночной стоимости и отремонтировать его по разумной цене, вы можете получить функциональный автомобиль за гораздо меньшую сумму, чем автомобиль с чистым кузовом.

Например, седан 2016 года выпуска с незначительными повреждениями после столкновения может быть продан за 6500 долларов с поврежденным кузовом, по сравнению с 12 000 долларов за тот же автомобиль с чистым кузовом. После ремонта и осмотра на сумму 2000 долларов вы сможете легально застраховать и ездить на этом автомобиле, сэкономив при этом тысячи долларов по сравнению с покупкой аналогичного автомобиля с чистым кузовом.

Это также имеет смысл, если вам требуется только базовое страховое покрытие. Страхования гражданской ответственности может быть достаточно для соблюдения юридических требований и снижения ежемесячных расходов. Для покупателей с ограниченным бюджетом, которые ставят низкие затраты на покупку и страхование выше максимальной стоимости при перепродаже, это может быть разумной стратегией.

Когда лучше избегать покупки автомобилей на запчасти

С другой стороны, лучше избегать покупки автомобилей после аварии, если повреждения обширны или сложны, или если возможности страхования очень ограничены. Автомобили с серьезными повреждениями рамы, историей затопления или многочисленными крупными ремонтами часто имеют более высокие страховые взносы, меньшее покрытие и проблемы с текущим техническим обслуживанием.

Например, автомобиль, ранее пострадавший от наводнения, может выглядеть чистым, но иметь скрытые проблемы с электрикой или двигателем. Даже если вы сможете застраховать его, в будущих страховых случаях вам могут отказать из-за уже существующих проблем, и вам придется оплачивать дорогостоящий ремонт.

Если ваша цель — долгосрочная надежность, высокая стоимость при перепродаже или полное страховое покрытие, то покупка подержанного автомобиля может не стоить риска. Иногда более высокая предоплата за автомобиль с чистым тайтлом обеспечивает лучшую общую безопасность и меньше неожиданностей в будущем.

Заключительные мысли: Страхование и автомобили с поврежденными кузовами

Страхование автомобиля с поврежденным или восстановленным тайтлом — это уникальная задача, но выполнимая. Для покупателей с ограниченным бюджетом такие автомобили предлагают возможность приобрести машину за небольшую часть стоимости автомобиля с чистым тайтлом, однако они сопряжены с важными компромиссами. Понимание процесса, рисков и ограничений страхования является ключом к принятию разумного решения.

Как правило, процесс начинается с покупки поврежденного автомобиля, проведения необходимого ремонта, прохождения государственного техосмотра и получения свидетельства о праве собственности на восстановленный автомобиль. Только после этого можно подать заявку на страховку и легально управлять транспортным средством. Пропуск любого из этих этапов может привести к проблемам, включая отказ в страховом покрытии или юридические проблемы на дороге.

Страховые взносы на автомобили с восстановленным тайтлом, как правило, выше, а покрытие может быть ограничено. Скрытые повреждения, неопределенная рыночная стоимость и осторожность страховщиков — все это усугубляет ситуацию. Покупателям с ограниченным бюджетом необходимо сопоставить эти затраты с первоначальной экономией на цене покупки.

Однако при надлежащей подготовке, оформлении документов и тщательном выборе транспортных средств, автомобили с поврежденными или восстановленными правами могут стать практичным и доступным вариантом. Выбор автомобилей с подлежащими ремонту повреждениями, проверка наличия страхового покрытия перед покупкой и ведение подробной документации о ремонте — все это повышает вероятность получения страховки.

Дополнительная литература

Значение термина «автомобиль после аварии»: что нужно знать.

Понимание различий между автомобилями после аварии и автомобилями без аварии: что нужно знать покупателям.

Развенчание мифов об автомобилях после аварии! 4 главных заблуждения об автомобилях после аварии.

Покупка автомобилей после аварии в США: что это значит и в чем преимущества?