Comprar un auto con título de salvamento o reconstruido puede ahorrarte miles de dólares, pero asegurarlo puede ser complicado. Esta guía explica todo lo que necesitas saber si buscas un auto económico, desde entender qué son los títulos de salvamento y reconstrucción hasta elegir la cobertura adecuada. Aprende a gestionar las inspecciones, la documentación de reparación y los requisitos de la aseguradora para proteger tu inversión y conducir legalmente sin gastar de más.

¿Qué es un coche con título de salvamento?

Un vehículo con título de salvamento es aquel que ha sido declarado pérdida total por una compañía de seguros. Esto suele ocurrir cuando el costo de reparación supera un determinado porcentaje de su valor. En resumen, la aseguradora decide que no vale la pena repararlo, al menos desde su punto de vista financiero.

Para quienes buscan una buena oferta, aquí es donde empieza la oportunidad. Estos coches suelen acabar en subastas online a un precio mucho menor. Es posible encontrar un coche de entre 3 y 5 años que se vende por la mitad de su valor de mercado simplemente porque tiene un título de salvamento.

Pero hay un inconveniente. Un título de salvamento significa que el coche tiene un historial de daños graves. Podría ser reparable, pero también conlleva riesgos, incluidos problemas con el seguro, algo que muchos compradores descubren solo después de la compra.

¿Cuándo recibe un vehículo un título de salvamento?

Un vehículo recibe un título de salvamento cuando la compañía de seguros lo considera una "pérdida total". Esto no siempre significa que el auto esté completamente destruido, sino simplemente que repararlo no es económicamente viable para la aseguradora.

Por ejemplo, imagina que compras un coche usado por 10.000 dólares. Tras un accidente, el presupuesto de reparación asciende a 7.500 dólares. Muchas compañías de seguros tienen un límite (normalmente entre el 70 % y el 80 % del valor del coche). Una vez que las reparaciones superan ese límite, dan de baja el vehículo y le otorgan un título de salvamento.

Por eso, en las subastas a menudo se encuentran coches que no parecen estar en mal estado, pero que aún conservan un título de salvamento. Desde la perspectiva del comprador, pueden parecer una ganga —y a veces lo son—, pero ese estatus de título acompañará al coche para siempre.

Razones comunes por las que los coches se convierten en chatarra

No todos los autos siniestrados son iguales. Algunos tienen daños estéticos menores, mientras que otros presentan graves problemas estructurales. Entender por qué un auto recibió un título de salvamento te ayudará a decidir si vale la pena correr el riesgo.

Daños graves por accidente

Esta es la razón más común. El coche ha sufrido un accidente que le ha causado daños importantes, a menudo en el chasis, los componentes del motor o los sistemas de seguridad.

Por ejemplo, una colisión frontal podría dañar simultáneamente el parachoques, el capó, el radiador, los airbags y los sensores. Incluso si el coche se puede reparar, el coste total aumenta rápidamente. Es entonces cuando las aseguradoras intervienen y lo declaran pérdida total.

Para los compradores, este tipo de daños puede repararse, pero requiere una inspección minuciosa. Las reparaciones deficientes pueden ocasionar problemas de seguridad a largo plazo.

Daños por inundación o agua

Los coches dañados por inundaciones son algunos de los vehículos que más riesgo conllevan para su recuperación. El agua puede entrar en el motor, la transmisión, el cableado y los componentes electrónicos.

Un coche puede parecer limpio por fuera, pero por dentro podría tener corrosión, moho o fallos en el sistema eléctrico. Los problemas pueden no manifestarse de inmediato. Podrías conducirlo durante unas semanas y luego, de repente, tener que lidiar con fallos eléctricos.

Muchos compradores experimentados evitan por completo los coches procedentes de zonas inundadas, incluso si el precio parece tentador.

Recuperación de objetos robados

En ocasiones, un coche es robado y tarda mucho en recuperarse. La compañía de seguros indemniza al propietario y da de baja el vehículo. Si posteriormente se encuentra, puede recibir un título de salvamento.

En muchos casos, los vehículos recuperados tras un robo presentan pocos o ningún daño físico. Puede que el interior esté desgastado o que falten piezas, pero estructuralmente el coche puede estar en buen estado.

Esta es una de las pocas situaciones en las que un coche siniestrado puede ser una muy buena opción, especialmente para los compradores que buscan ahorrar dinero con reparaciones mínimas.

Daños por incendio o desastre natural

Los automóviles también pueden recibir títulos de salvamento después de incendios o desastres naturales como granizadas, huracanes o terremotos.

Los daños causados por el fuego son especialmente graves porque pueden debilitar las piezas metálicas y destruir el cableado. Incluso los incendios pequeños pueden ocasionar costosos problemas ocultos.

Los desastres naturales varían. Los daños causados por el granizo pueden afectar solo a la carrocería, lo que los convierte en uno de los tipos más fáciles de reparar. Por otro lado, los automóviles dañados por huracanes suelen sufrir daños por agua e impacto, lo que aumenta el riesgo.

¿Qué es un título reconstruido?

Un título de vehículo reconstruido se otorga a un automóvil que anteriormente tenía un título de salvamento, pero que ha sido reparado y aprobado para circular nuevamente. En pocas palabras, el automóvil se consideraba una pérdida total, pero alguien lo reparó, pasó las inspecciones y lo legalizó para circular.

Para quienes buscan ahorrar, esta suele ser la opción ideal. Ya no se trata de un vehículo totalmente dañado, pero aun así se obtiene un precio más bajo en comparación con un auto con título limpio. Por ejemplo, un auto reconstruido podría costar entre un 20 % y un 40 % menos que un vehículo similar sin historial de daños.

Sin embargo, es fundamental comprender que la historia no desaparece. Incluso después de las reparaciones, el título de vehículo reconstruido permanece registrado de forma permanente. Esto significa que los futuros compradores, aseguradoras e incluso prestamistas siempre verán que el automóvil fue declarado siniestro total.

Diferencia entre título de salvamento y título de reconstrucción

La principal diferencia radica en la usabilidad y el estado del producto.

Un título de salvamento significa que el coche no está homologado para circular. No se puede conducir legalmente por la vía pública hasta que haya sido reparado e inspeccionado. En esta etapa, es básicamente un coche para restaurar.

Por otro lado, un título de vehículo reconstruido significa que el automóvil ya ha sido reparado y ha pasado la inspección estatal. Ahora se considera lo suficientemente seguro como para volver a conducirlo.

Piénsalo de esta manera:

- Salvamento = dañado y no apto para circular.

- Reconstruido = reparado y aprobado para circular por carretera.

Por ejemplo, muchos compradores adquieren autos siniestrados en subastas en línea, los reparan y luego solicitan un título de vehículo reconstruido. Otros prefieren saltarse el proceso de reparación y comprar un auto ya reconstruido, aunque cueste más.

Cuando un coche siniestrado vuelve a ser legal para circular.

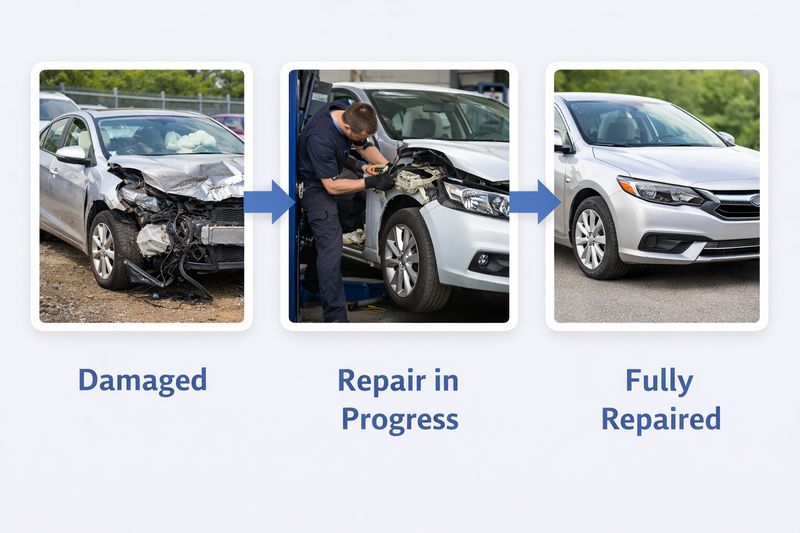

Un vehículo siniestrado solo puede circular legalmente tras superar un proceso específico. Este proceso puede variar ligeramente según el estado, pero los pasos generales son similares.

En primer lugar, el coche debe ser reparado por completo. Esto incluye arreglar tanto los daños visibles como los ocultos; no solo para que el coche tenga buen aspecto, sino también para que sea seguro.

A continuación, se realiza una inspección estatal. No se trata de una simple revisión de seguridad. Los inspectores suelen examinar el vehículo minuciosamente para confirmar que las reparaciones se hayan realizado correctamente y que no se hayan utilizado piezas robadas.

Normalmente, deberá proporcionar documentación como la siguiente:

- recibos de piezas

- comprobante de reparaciones

- fotos que muestran los daños antes y después

Una vez que el auto pasa la inspección, el estado emite un título de vehículo reconstruido. Solo después de eso se puede registrar, asegurar y conducir legalmente el vehículo.

Por eso, muchos compradores con presupuesto ajustado optan por comprar coches ya reconstruidos. Ahorran tiempo, evitan trámites y reducen el riesgo de no pasar la inspección técnica.

Por qué los títulos reconstruidos aún afectan al seguro

Aunque un coche reconstruido sea legal para circular, las compañías de seguros lo tratan de forma diferente a un vehículo con título limpio. La razón es sencilla: el riesgo.

Las aseguradoras saben que el coche fue declarado pérdida total anteriormente. Esto genera varias preocupaciones. Podría haber daños ocultos que no se repararon correctamente. La integridad estructural podría no ser la misma que antes. Y en caso de otro accidente, es más difícil determinar el valor real del vehículo.

Por ejemplo, si sufres un accidente con un coche reconstruido, la indemnización del seguro suele ser menor que la de un vehículo con título limpio. Esto se debe a que el valor de mercado del coche ya está reducido.

Algunas compañías de seguros también pueden limitar las opciones de cobertura. Si bien es posible obtener fácilmente un seguro de responsabilidad civil, la cobertura total (que incluye colisión y cobertura integral) puede ser más difícil de conseguir o más costosa.

Esto es algo que muchos compradores primerizos no esperan. Ahorran dinero al comprar el coche, pero luego se dan cuenta de que el seguro es más limitado de lo que pensaban.

¿Se puede asegurar un coche con título de salvamento?

En la mayoría de los casos, no se puede asegurar un coche con título de salvamento, al menos no de la forma habitual. Un título de salvamento suele significar que el coche no está homologado para circular, por lo que las aseguradoras no ven motivo para ofrecer una cobertura estándar.

Para muchos compradores con presupuesto ajustado, esto se convierte en un problema después de la compra. Encuentras un coche barato en una subasta, ganas la puja y luego te das cuenta de que no puedes conducirlo legalmente, y tampoco puedes asegurarlo para su uso habitual todavía.

Dicho esto, existen algunas excepciones. Pero, en general, si su objetivo es conducir el coche en vías públicas, casi siempre tendrá que convertir primero el título de salvamento en un título de vehículo reconstruido.

¿Por qué la mayoría de las compañías de seguros rechazan los títulos de salvamento?

Las compañías de seguros evitan los coches con título de salvamento porque representan un alto grado de incertidumbre.

En primer lugar, el estado del vehículo es incierto. Un coche siniestrado puede presentar graves daños estructurales, sistemas de seguridad incompletos o problemas ocultos que no se aprecian en una inspección básica. Desde la perspectiva de la aseguradora, esto aumenta el riesgo de accidentes y futuras reclamaciones.

En segundo lugar, el coche no cumple con los requisitos legales para circular en la mayoría de los estados. Si el vehículo no está homologado para circular, las aseguradoras no pueden ofrecer pólizas estándar como la de responsabilidad civil o la de cobertura total.

En tercer lugar, es difícil determinar el valor del coche. Tras daños importantes, no existe un precio de mercado claro. Esto genera problemas al calcular las primas o las posibles indemnizaciones.

Por ejemplo, imagínese intentar asegurar un coche que sufrió graves daños en un accidente pero que aún no ha sido reparado. La aseguradora no tiene forma fiable de evaluar su seguridad ni su valor. En la mayoría de los casos, simplemente deniegan la cobertura.

Situaciones en las que se pueden asegurar vehículos siniestrados

Si bien el seguro a todo riesgo rara vez está disponible, existen algunas situaciones limitadas en las que se puede asegurar un coche siniestrado.

Un ejemplo es el seguro de almacenamiento o transporte. Si el coche no se usa pero necesita protección mientras está aparcado, guardado o transportado, algunas aseguradoras ofrecen una cobertura básica. Esta protege contra riesgos como robo, incendio o daños durante el transporte.

Otro caso es la cobertura para proyectos o reparaciones. Algunas aseguradoras especializadas pueden ofrecer pólizas para automóviles que están en reparación, especialmente si el propietario puede demostrar un plan de reparación claro.

Sin embargo, estas pólizas son muy limitadas. No permiten conducir legalmente el vehículo en vías públicas. Están diseñadas para proteger el bien, no para reemplazar el seguro de automóvil estándar.

Para un comprador típico que quiere reparar y conducir el coche, estas opciones son solo soluciones temporales.

Por qué las aseguradoras suelen exigir primero un título de reconstrucción.

Las compañías de seguros casi siempre exigen un título de vehículo reconstruido antes de ofrecer una cobertura estándar. Esto se debe a que un título de vehículo reconstruido confirma que el automóvil ha sido reparado y ha pasado una inspección oficial.

Desde la perspectiva de la aseguradora, esto reduce la incertidumbre. El vehículo ahora se considera apto para circular y existe documentación que muestra qué se reparó y cómo.

Por ejemplo, una vez que un automóvil pasa la inspección estatal y recibe un título de vehículo reconstruido, generalmente se puede solicitar un seguro de responsabilidad civil. Este es el requisito mínimo para conducir legalmente en la mayoría de los lugares.

Sin esa certificación de vehículo reconstruido, las aseguradoras tienen demasiadas incógnitas. No saben si los frenos, las bolsas de aire o el chasis son seguros. Tampoco saben si las reparaciones cumplen con algún estándar.

Por eso, los compradores experimentados planifican con anticipación. No solo se fijan en el precio de compra de un auto siniestrado, sino que consideran todo el proceso: reparaciones, inspección, cambio de titularidad y solo entonces el seguro.

¿Se puede asegurar un coche con título de reconstrucción?

Sí, se puede asegurar un coche con título de reconstrucción. De hecho, este es el punto en el que el seguro se vuelve viable para la mayoría de los compradores con presupuesto limitado. Una vez que un vehículo ha sido reparado, inspeccionado y declarado oficialmente apto para circular, las compañías de seguros están más dispuestas a trabajar con él.

Sin embargo, «se puede asegurar» no siempre significa «se asegura de la misma manera que un coche con título limpio». Es posible que existan algunas limitaciones. Las opciones de cobertura pueden ser más reducidas y las indemnizaciones suelen ser menores. Aun así, en comparación con un título de salvamento, un título de reconstrucción le da acceso a pólizas de seguro estándar, que son necesarias para conducir legalmente.

Para muchos compradores, este es el paso en el que el coche finalmente se vuelve útil en la vida cotidiana.

¿Por qué es más fácil asegurar los autos reconstruidos?

Los coches reconstruidos son más fáciles de asegurar porque ya han pasado por un proceso formal de reparación e inspección. Esto les da a las compañías de seguros mayor confianza en el estado del vehículo.

En lugar de adivinar el alcance de los daños del coche, las aseguradoras pueden basarse en:

- resultados de la inspección

- documentación de reparación

- fotos y recibos

Esto reduce la incertidumbre. El coche ya no es una incógnita como un vehículo siniestrado.

Por ejemplo, si compras un coche reconstruido que ha pasado la inspección y tiene un historial claro de las piezas sustituidas, la aseguradora puede evaluarlo con mayor precisión. Si bien lo consideran de mayor riesgo que un coche con título limpio, se trata de un riesgo manejable, no desconocido.

Por eso, muchos compradores con presupuesto ajustado prefieren comprar coches ya reconstruidos en lugar de tener que lidiar con vehículos siniestrados desde cero.

Requisitos mínimos de seguro para conducir legalmente

Para conducir legalmente, normalmente se necesita al menos un seguro de responsabilidad civil. Este es el tipo de cobertura más básico y es obligatorio en casi todos los estados.

El seguro de responsabilidad civil cubre los daños que causes a otras personas y a sus propiedades. No cubre tu propio coche.

Por ejemplo, si chocas por detrás con otro vehículo, el seguro de responsabilidad civil cubre las reparaciones y los gastos médicos del otro conductor. Pero tu coche reconstruido no estará cubierto a menos que tengas un seguro adicional.

Esto es importante para quienes buscan ahorrar dinero. Muchas personas optan por autos reconstruidos para ahorrar, y a menudo se limitan a la cobertura de responsabilidad civil para mantener bajos los costos del seguro.

Sin embargo, esto tiene una contrapartida. Si tu coche sufre daños en un accidente, tendrás que pagar las reparaciones de tu propio bolsillo.

Leyes estatales que afectan las opciones de seguro

Las normas de seguro para vehículos con título de reconstrucción pueden variar según el estado donde esté matriculado el vehículo.

Algunos estados son más flexibles y permiten una gama más amplia de opciones de cobertura. Otros son más estrictos y pueden limitar lo que las aseguradoras pueden ofrecer para vehículos reconstruidos.

Las leyes estatales pueden afectar:

- cómo se realizan las inspecciones

- ¿Qué documentos se requieren?

- si la cobertura total está disponible

- límites mínimos de responsabilidad

Por ejemplo, un estado puede permitirle obtener fácilmente tanto la cobertura de responsabilidad civil como la cobertura integral para un automóvil reconstruido, mientras que otro puede dificultarlo o requerir inspecciones adicionales.

Si va a comprar un coche en una subasta de EE. UU. y tiene previsto exportarlo o matricularlo en un estado específico, es importante consultar los requisitos locales con antelación.

Un error común es comprar un coche reconstruido barato sin informarse sobre las normas del seguro. Posteriormente, el comprador descubre opciones de cobertura limitadas o costes más elevados de lo esperado.

¿Qué tipos de seguros están disponibles para vehículos con título de reconstrucción?

Una vez que un automóvil tiene un título reconstruido, generalmente se puede acceder a varios tipos de cobertura de seguro. Sin embargo, no todas las aseguradoras ofrecen la gama completa, y algunas pólizas pueden tener limitaciones.

Para quienes buscan un auto económico, la clave está en entender qué cubre cada tipo de seguro y si vale la pena pagar más. En muchos casos, la gente opta por un auto reconstruido más barato y luego intenta encontrar el equilibrio entre la protección y las primas asequibles.

Estos son los principales tipos de seguros que puede esperar.

Seguro de responsabilidad civil

El seguro de responsabilidad civil es el tipo de cobertura más básico e importante. En la mayoría de los estados, es obligatorio por ley para poder conducir un automóvil en vías públicas.

Este seguro cubre los daños que usted cause a otras personas, no a su propio vehículo. Generalmente incluye:

- Daños a la propiedad (reparaciones a otro automóvil o propiedad)

- lesiones corporales (costos médicos para otros conductores o pasajeros)

Por ejemplo, si chocas accidentalmente con otro coche, el seguro de responsabilidad civil pagará las reparaciones. Pero si tu coche reconstruido sufre daños, tendrás que cubrir esos gastos tú mismo.

La mayoría de los compradores con presupuesto limitado comienzan con una cobertura de responsabilidad civil únicamente, ya que es la opción más económica. Esto les permite conducir legalmente sin incurrir en altos costos mensuales de seguro.

Cobertura contra colisiones

La cobertura contra colisiones paga los daños a su propio coche después de un accidente, independientemente de quién tenga la culpa.

Esto puede ser útil si usas tu vehículo a diario y no puedes afrontar gastos de reparación inesperados. Por ejemplo, si derrapas en una carretera mojada y chocas contra una barrera, la cobertura contra colisiones te ayudará a pagar la reparación de tu coche.

Sin embargo, con los vehículos reconstruidos, este tipo de cobertura no siempre es fácil de obtener. Algunas aseguradoras pueden rechazarla, mientras que otras pueden ofrecerla a un precio más elevado.

Otro punto importante es la indemnización. Dado que los autos reconstruidos tienen un menor valor de mercado, la compañía de seguros pagará menos que por un auto con título limpio. En ocasiones, la indemnización puede no cubrir completamente los costos de reparación, especialmente si el auto ya era económico.

Cobertura integral

La cobertura integral protege su automóvil de riesgos no relacionados con accidentes. Esto incluye aspectos como:

- robo

- fuego

- vandalismo

- desastres naturales (granizo, tormentas, inundaciones)

Por ejemplo, si le roban su coche reconstruido o si le daña la caída de un árbol, la cobertura a todo riesgo puede ayudarle a cubrir la pérdida.

Para quienes buscan un seguro económico, este tipo de seguro puede ser una buena opción si el coche aún tiene un valor decente o si vives en una zona con mayores riesgos (como tormentas frecuentes o robos).

Al igual que la cobertura por colisión, el seguro a todo riesgo puede ser limitado o más caro para los coches reconstruidos. Las aseguradoras son cautelosas porque el vehículo ya tiene un historial de daños.

Cobertura para conductores sin seguro o con seguro insuficiente

Este tipo de seguro te protege si te ves involucrado en un accidente con un conductor que no tiene seguro o no tiene la cobertura suficiente.

Por ejemplo, imagina que alguien choca tu auto reconstruido pero no tiene seguro. Sin esta cobertura, es posible que tengas que pagar las reparaciones tú mismo. Con ella, tu compañía de seguros se hace cargo de los costos (según tu póliza).

Esta cobertura suele pasarse por alto, sobre todo por quienes buscan ahorrar dinero. Sin embargo, puede ser muy valiosa, especialmente en zonas donde es más común conducir sin seguro.

Para los coches reconstruidos, este tipo de seguro suele ser más fácil de obtener que la cobertura contra colisiones o la cobertura a todo riesgo. Añade una capa adicional de protección sin aumentar significativamente el coste.

Requisitos que exigen las compañías de seguros antes de cubrir un vehículo reconstruido.

Antes de que una compañía de seguros acepte cubrir un vehículo reconstruido, exige pruebas de que el vehículo es seguro, ha sido reparado correctamente y está homologado para circular legalmente. Esta es su manera de reducir el riesgo.

Para quienes buscan un seguro económico, este paso suele parecer un trabajo extra. Pero sin estos documentos, obtener un seguro puede ser difícil o incluso imposible.

Piénsalo desde la perspectiva de la aseguradora: no solo aseguran un coche, sino un coche con historial de daños. Por lo tanto, necesitan pruebas claras de que todo se ha reparado correctamente.

Estas son las cosas más comunes que te pedirán las aseguradoras.

Certificado de inspección de salvamento estatal

Este es uno de los documentos más importantes. Demuestra que el coche ha pasado la inspección estatal y se considera oficialmente apto para circular.

La inspección suele comprobar:

- sistemas de seguridad (frenos, airbags, luces)

- integridad estructural

- instalación correcta de las piezas

Sin este certificado, la mayoría de las aseguradoras ni siquiera considerarán ofrecer una póliza. Demuestra que el vehículo ha pasado de ser un siniestro total a un vehículo reconstruido y que cumple con los estándares básicos de seguridad.

Por ejemplo, si usted mismo reparó un automóvil pero nunca completó el proceso de inspección, las aseguradoras lo considerarán demasiado arriesgado, incluso si parece perfecto.

Comprobante de reparaciones y recibos de piezas

Las compañías de seguros quieren ver exactamente qué se reparó y cómo. Por eso, es fundamental conservar toda la documentación durante el proceso de reparación.

Es posible que se le solicite que proporcione lo siguiente:

- recibos de piezas

- facturas de talleres de reparación

- una lista de componentes reemplazados

Esto ayuda a las aseguradoras a comprender la calidad de las reparaciones. Además, reduce el riesgo de fraude, como el uso de piezas robadas o la omisión de reparaciones importantes.

Por ejemplo, si se reemplazaron componentes importantes como bolsas de aire o piezas de la suspensión, presentar los recibos demuestra que el trabajo se realizó. Sin esa prueba, la aseguradora podría suponer que las reparaciones fueron incompletas o de baja calidad.

Fotos del vehículo

Las fotos son otro requisito clave. Las compañías de seguros suelen pedir fotos que muestren:

- El coche antes de las reparaciones (estado de los daños)

- el proceso de reparación

- el resultado final después de las reparaciones

Estas imágenes ofrecen un registro visual de lo que le sucedió al coche y cómo fue restaurado.

Para quienes compran coches económicos y los reparan ellos mismos, este paso es fácil de pasar por alto. Sin embargo, tomar fotos durante el proceso puede marcar una gran diferencia al solicitar un seguro.

Por ejemplo, unas fotos claras del "antes y el después" pueden tranquilizar a la aseguradora y demostrar que los daños no fueron tan graves como podrían parecer sobre el papel.

Verificación del VIN e informe del historial del vehículo

Por último, las aseguradoras suelen exigir la verificación del número de identificación del vehículo (VIN) y un informe del historial del vehículo.

El VIN (Número de Identificación del Vehículo) confirma la identidad del automóvil. Garantiza que el vehículo coincide con los registros oficiales y que no ha sido alterado ni falsificado.

Un informe del historial del vehículo proporciona detalles sobre:

- accidentes pasados

- anterior propiedad

- Cambios de estado del título

- registros de kilometraje

Esto ayuda a la aseguradora a obtener una imagen completa de los antecedentes del automóvil.

Por ejemplo, si el informe muestra varios incidentes graves o un kilometraje inconsistente, la aseguradora podría considerar que el riesgo es demasiado alto. Por otro lado, un historial limpio y consistente (excepto en el caso del siniestro total) puede aumentar sus posibilidades de obtener una mejor cobertura.

En pocas palabras, cuanto más transparente y bien documentado sea su coche reconstruido, más fácil será asegurarlo.

¿Cuesta más asegurar un coche con título de reconstrucción?

Sí, asegurar un auto reconstruido suele ser más caro que asegurar un auto similar con un título limpio. Las compañías de seguros consideran que los vehículos reconstruidos representan un mayor riesgo debido a su historial de daños. La prima final depende de varios factores, y comprenderlos puede ayudar a quienes buscan opciones económicas a tomar decisiones más acertadas.

Por ejemplo, dos compradores pueden adquirir un vehículo de la misma marca y modelo: uno con título limpio y otro reconstruido. Aunque los autos luzcan idénticos después de las reparaciones, el reconstruido casi siempre tendrá una prima de seguro más alta.

Factores que afectan las tarifas de los seguros

Varios factores influyen en el precio del seguro para un vehículo reconstruido. La aseguradora evalúa tanto el coche como al conductor para fijar la tarifa.

Valor del vehículo después de las reparaciones

El valor de mercado del coche tras la reparación es fundamental. Dado que los coches reconstruidos valen menos que los que tienen un título de propiedad limpio, las indemnizaciones de las aseguradoras suelen ser menores. Las aseguradoras tienen esto en cuenta al calcular la prima.

Por ejemplo, asegurar un auto reconstruido valorado en $8,000 costará menos que asegurar un auto similar valorado en $15,000, pero la cobertura también podría ser limitada. Si su auto vuelve a sufrir daños, la indemnización podría no cubrir todos los costos de reparación.

Calidad y seguridad en las reparaciones

Las compañías de seguros también evalúan la calidad de las reparaciones del vehículo. Las reparaciones deficientes o el uso de piezas de baja calidad aumentan el riesgo de futuros accidentes o averías.

Por ejemplo, si un coche tiene daños en el chasis y la reparación es deficiente, la aseguradora podría considerarlo de mayor riesgo. Un vehículo reparado por un taller profesional con piezas de calidad probablemente tendrá primas más bajas que uno reparado de forma chapucera por un aficionado.

Historial y ubicación del conductor

Tu historial de conducción y tu lugar de residencia también influyen en el coste del seguro. Los conductores con un historial impecable pagan menos, mientras que aquellos con accidentes o multas pagan más. Las zonas de alto riesgo con robos frecuentes, inundaciones o accidentes pueden incrementar las primas.

Por ejemplo, asegurar un coche reconstruido en una zona urbana con mucho tráfico podría resultar más caro que asegurar el mismo coche en una zona rural debido al mayor riesgo de accidentes y robos.

¿Por qué algunas pólizas son más baratas pero ofrecen menos cobertura?

Algunas aseguradoras ofrecen tarifas más bajas para autos reconstruidos limitando la cobertura. Por ejemplo, es posible que solo obtenga un seguro de responsabilidad civil o límites reducidos para colisión y cobertura integral.

Esto puede resultar tentador para quienes buscan un coche económico, pero tiene sus desventajas. Si su coche sufre daños, es posible que reciba una indemnización menor, o que ciertos tipos de daños no estén cubiertos en absoluto.

Por ejemplo, una póliza más económica podría excluir la cobertura por robo o daños por inundación. Si bien esto supone un ahorro mensual, podrías terminar pagando miles de dólares de tu bolsillo si ocurre algún incidente.

En resumen, asegurar un coche reconstruido suele ser más caro que asegurar un coche con título limpio, pero una investigación cuidadosa y la comprensión de las opciones de cobertura pueden ayudarle a encontrar el equilibrio entre coste y protección.

Cómo obtener un seguro para un automóvil con título de salvamento o reconstruido.

Contratar un seguro para un auto con título de salvamento o reconstruido puede parecer complicado, pero dividirlo en pasos claros facilita el proceso. Quienes buscan un auto económico suelen preocuparse por el costo y la cobertura, pero seguir un enfoque sistemático puede ayudarle a obtener un seguro sin estrés innecesario. Aquí tiene una guía paso a paso.

Paso 1: Convertir el título de salvamento en un título reconstruido.

Antes de poder obtener un seguro estándar, un título de salvamento debe convertirse en un título de reconstrucción. Esto implica reparar el vehículo y demostrar que cumple con los requisitos de seguridad estatales. Hasta que esto se complete, la mayoría de las compañías de seguros rechazarán la cobertura para circular por vías públicas.

Por ejemplo, si compras un coche siniestrado en una subasta online, puede que te salga barato al principio, pero en esencia es un coche para restaurar hasta que hagas el cambio de titularidad. Completar este paso es fundamental antes de poder asegurarlo y conducirlo legalmente.

Paso 2: Aprobar la inspección estatal

Una vez reparado el vehículo, debe pasar una inspección obligatoria estatal. Esta inspección verifica que el vehículo sea seguro y apto para circular. Los inspectores revisarán el chasis, los frenos, las luces, los airbags y otros sistemas importantes.

Superar esta inspección es un requisito legal para obtener un título de vehículo reconstruido y un paso necesario para el seguro. Para quienes buscan ahorrar y realizan las reparaciones por su cuenta, programar y superar esta inspección garantiza que las aseguradoras reconozcan el auto como seguro y apto para la cobertura.

Paso 3: Reúna la documentación de reparación

Las compañías de seguros exigirán comprobantes de todas las reparaciones. Esto incluye recibos de piezas, facturas de talleres de reparación y fotos que muestren el estado del vehículo antes y después de la reparación.

La documentación detallada garantiza a las aseguradoras que las reparaciones se realizaron correctamente y con piezas de calidad. Por ejemplo, si un coche sufrió daños en el motor o el chasis, presentar recibos y fotografías demuestra que las reparaciones se completaron correctamente, lo que aumenta las probabilidades de obtener la cobertura total.

Paso 4: Solicitar presupuestos a varias aseguradoras.

Una vez que su vehículo reconstruido esté listo, comience a solicitar cotizaciones de seguro a varias compañías. Las tarifas y la cobertura pueden variar significativamente entre proveedores, por lo que comparar precios es fundamental.

Quienes buscan un seguro económico se benefician al comparar tanto el precio como la cobertura. Algunas aseguradoras ofrecen tarifas más bajas, pero limitan las opciones de cobertura, mientras que otras, aunque un poco más caras, brindan protección completa. Obtener varias cotizaciones le permitirá tomar una decisión informada.

Paso 5: Comparar la cobertura y las limitaciones

Tras recibir las cotizaciones, compare cuidadosamente lo que incluye y excluye cada póliza. Verifique los tipos de cobertura (responsabilidad civil, colisión, cobertura integral), los deducibles, los límites de indemnización y cualquier restricción específica para vehículos con título reconstruido.

Por ejemplo, una aseguradora puede excluir los daños por inundación o incendio, mientras que otra los incluye. Otra puede ofrecer una prima más baja, pero limitar la cobertura por colisión. Comprender estas diferencias le ayudará a elegir una póliza que equilibre la asequibilidad con la protección, algo especialmente importante para quienes tienen un presupuesto ajustado.

¿Qué compañías de seguros pueden cubrir vehículos con título reconstruido?

Encontrar una aseguradora para un auto reconstruido puede ser complicado, pero muchas compañías ofrecen cobertura si se cuenta con la documentación adecuada. La clave está en saber dónde buscar y comprender las diferencias entre los proveedores. Quienes buscan opciones económicas pueden ahorrar tiempo y dinero contactando a compañías con experiencia en vehículos reconstruidos.

Las opciones de seguro generalmente se dividen en tres categorías: grandes aseguradoras nacionales, proveedores regionales y compañías especializadas en vehículos de alto riesgo. Cada una tiene sus ventajas y limitaciones.

Grandes aseguradoras nacionales

Las grandes aseguradoras como State Farm, GEICO y Progressive suelen ofrecer cobertura para vehículos con título reconstruido. Cuentan con los recursos necesarios para gestionar automóviles de mayor riesgo y pueden ofrecer diversas opciones de cobertura, desde responsabilidad civil básica hasta seguros a todo riesgo y de colisión total.

Sin embargo, las aseguradoras nacionales pueden cobrar primas más altas por los autos reconstruidos, lo que refleja el riesgo percibido. Algunas también pueden exigir documentación exhaustiva, como certificados de inspección, recibos y fotografías, antes de otorgar la cobertura.

Por ejemplo, un comprador que adquiere un vehículo reconstruido en una subasta en línea de EE. UU. puede obtener un presupuesto de una gran aseguradora nacional que ofrece cobertura total, pero la prima mensual podría ser entre un 20 % y un 40 % más alta que la de un automóvil del mismo modelo con título limpio.

Proveedores de seguros regionales

Las aseguradoras regionales suelen ser más flexibles con los vehículos reconstruidos. Es posible que tengan experiencia con vehículos siniestrados y reconstruidos locales y que estén dispuestas a trabajar con presupuestos más reducidos.

Estas compañías a veces ofrecen primas más bajas que las aseguradoras nacionales, sin dejar de brindar una cobertura adecuada. Además, suelen ser más comprensivas con la documentación de reparación de talleres locales.

Por ejemplo, asegurar un auto reconstruido en Texas podría ser más sencillo con una compañía regional familiarizada con las inspecciones estatales y las leyes de salvamento locales. Quienes buscan un auto económico suelen beneficiarse al contactar directamente con aseguradoras regionales, especialmente si las compañías nacionales ofrecen opciones limitadas.

Aseguradoras especializadas en vehículos de alto riesgo

Las aseguradoras especializadas se centran en vehículos de alto riesgo o inusuales, como coches reconstruidos, coches clásicos y vehículos modificados. Comprenden los desafíos únicos que supone asegurar coches con un historial de daños importantes.

Estas compañías suelen ofrecer pólizas que no están disponibles a través de las aseguradoras tradicionales. Por ejemplo, pueden brindar cobertura total para autos reconstruidos con documentación completa u ofrecer pólizas para autos en reparación mientras se realizan los trabajos.

Para quienes buscan un vehículo económico, las aseguradoras especializadas pueden ser una solución ideal cuando las compañías tradicionales se niegan a ofrecer cobertura. Si bien las primas pueden ser más altas que las de los vehículos con título limpio, las aseguradoras especializadas brindan la flexibilidad y la protección que las pólizas estándar no ofrecen.

¿Por qué las compañías de seguros son cautelosas con los vehículos siniestrados?

Las compañías de seguros tratan los vehículos siniestrados con especial cautela debido a su historial de daños graves. Incluso después de las reparaciones, los aseguradores los consideran de mayor riesgo en comparación con los vehículos sin gravámenes. Comprender los motivos de esta cautela puede ayudar a quienes buscan un seguro económico a anticipar posibles dificultades.

Las aseguradoras evalúan el riesgo para determinar las primas, las opciones de cobertura y los límites de indemnización. Los vehículos siniestrados generan incertidumbres que complican o encarecen las pólizas estándar.

Estos son los principales factores que hacen que las compañías de seguros sean cautelosas.

Mayor riesgo de daños ocultos

Los vehículos siniestrados suelen tener daños ocultos que pueden pasar desapercibidos incluso después de las reparaciones. Problemas estructurales, chasis debilitados, sistemas de seguridad defectuosos o fallos eléctricos pueden quedar sin detectar durante las reparaciones.

Por ejemplo, un coche que ha sufrido una colisión grave puede parecer perfectamente reparado, pero la alineación o la integridad del chasis podrían estar comprometidas. Estos problemas ocultos aumentan la probabilidad de futuros accidentes o fallos mecánicos, lo que hace que las aseguradoras duden en ofrecer una cobertura total.

Quienes buscan ahorrar dinero a veces subestiman este riesgo, creyendo que las reparaciones superficiales son suficientes. Las compañías de seguros saben que los daños ocultos pueden generar reclamaciones costosas, por lo que cobran primas más altas o limitan la cobertura.

Dificultad para determinar el valor real del automóvil.

Otro desafío es determinar el verdadero valor de mercado de un vehículo siniestrado. Tras sufrir daños importantes, no existe un valor de reventa estándar como el de los coches con título limpio.

Por ejemplo, dos coches de la misma marca, modelo y año podrían tener una calidad de reconstrucción muy diferente. Uno podría tener reparaciones profesionales y piezas de alta calidad, mientras que el otro podría tener reparaciones mínimas. A las aseguradoras les resulta difícil fijar las primas y predecir las posibles indemnizaciones sin una valoración precisa.

Esta incertidumbre implica que las aseguradoras podrían ofrecer límites de indemnización más bajos o aumentar las primas para protegerse. Incluso si un coche parece impecable, su historial influye en la cantidad que la aseguradora está dispuesta a pagar en caso de siniestro.

Mayor riesgo de fraude

El fraude es otra preocupación para las compañías de seguros al tratar con vehículos siniestrados. Los vendedores sin escrúpulos podrían falsear el historial de daños del automóvil o utilizar piezas robadas en las reparaciones. También existe el riesgo de facturas de reparación infladas o documentación falsificada para obtener la aprobación del seguro.

Por ejemplo, un comprador podría adquirir sin saberlo un automóvil con daños por inundación no declarados o con el odómetro manipulado. Las compañías de seguros son cautelosas porque estas situaciones pueden dar lugar a reclamaciones fraudulentas o disputas sobre los montos de las indemnizaciones.

Para reducir riesgos, las aseguradoras exigen documentación detallada, certificados de inspección vehicular y reportes del historial del vehículo antes de ofrecer cobertura. Estas medidas protegen tanto a la aseguradora como al comprador de posibles problemas ocultos.

Ventajas y desventajas de asegurar un automóvil con título de salvamento o reconstruido.

Asegurar un auto con título de salvamento o reconstruido tiene ventajas y desventajas. Para quienes buscan un auto económico, comprender estos pros y contras es fundamental antes de comprarlo. Si bien estos autos pueden ofrecer ahorros significativos inicialmente, el proceso de seguro y las limitaciones de cobertura requieren una cuidadosa consideración.

Saber qué esperar te ayudará a tomar una decisión acertada y evitar sorpresas si necesitas presentar una reclamación en el futuro.

Ventajas para compradores con presupuesto limitado

La mayor ventaja de un coche con título de salvamento o reconstruido es su precio de compra más bajo. Estos vehículos suelen venderse entre un 20 % y un 50 % más baratos que coches similares con título limpio. Para quienes tienen un presupuesto ajustado, esto puede suponer una gran diferencia: se puede conseguir un modelo más nuevo o un coche con mejores prestaciones por el mismo precio.

Además, el seguro para vehículos con título reconstruido, si bien a veces es más caro que para vehículos con título limpio, aún puede ser asequible. Si se centra en la cobertura mínima requerida, como el seguro de responsabilidad civil, puede conducir el coche legalmente a un costo relativamente bajo.

Por ejemplo, un comprador puede encontrar un sedán del 2015 con título reconstruido por $8,000 frente a $14,000 por una versión con título limpio. Incluso con primas de seguro ligeramente más altas, el ahorro total es considerable.

Riesgos y limitaciones potenciales

El principal inconveniente radica en el mayor riesgo y las limitaciones asociadas a la cobertura. Las aseguradoras pueden restringir ciertos tipos de cobertura o imponer límites de indemnización más bajos. La cobertura contra colisiones y la cobertura integral pueden estar limitadas, o algunas compañías pueden incluso rechazar la cobertura total.

Otro riesgo son los daños ocultos. Aunque el coche pase la inspección, podrían surgir problemas estructurales o mecánicos imperceptibles más adelante. Esto podría ocasionar mayores costes de mantenimiento o dificultades para que el seguro cubra las reparaciones.

Por ejemplo, un coche reconstruido que sufrió daños en el chasis en un accidente anterior podría presentar problemas de alineación años después. Algunas aseguradoras podrían denegar las reclamaciones por problemas preexistentes, dejando al propietario responsable de las reparaciones.

Indemnizaciones más bajas en caso de reclamaciones futuras.

Otro aspecto importante a considerar es que las indemnizaciones de las aseguradoras suelen ser menores para los vehículos con título reconstruido. Dado que estos vehículos valen menos que otros vehículos similares con título limpio, la compañía de seguros calcula las reclamaciones en función de su valor de mercado reducido.

Por ejemplo, si un auto reconstruido sufre daños en otro accidente, la indemnización podría cubrir solo $6,000 por un auto que, con un título limpio, habría alcanzado los $12,000. Este es el precio que los compradores pagan a cambio de ahorrar dinero en la compra inicial.

Consejos para comprar un coche siniestrado si planeas asegurarlo.

Comprar un coche siniestrado puede ser una forma inteligente de ahorrar dinero, pero si piensas asegurarlo, es fundamental planificar con cuidado. No todos los vehículos siniestrados son aptos para la reconstrucción, y no todos cumplen los requisitos para un seguro asequible después de las reparaciones. Seguir algunos consejos prácticos puede ayudarte a evitar errores costosos y garantizar que tu inversión sea segura y asegurable.

Para quienes buscan ahorrar, estos pasos pueden marcar la diferencia entre una ganga y un dolor de cabeza.

Elija vehículos con daños reparables.

La primera regla es elegir coches con daños relativamente fáciles y seguros de reparar. Los daños estéticos, como abolladuras, arañazos o pequeños desperfectos en el parachoques, suelen ser manejables. Las reparaciones mecánicas o del motor de alcance moderado también pueden ser aceptables si se tiene acceso a un mecánico cualificado.

Evite vehículos con problemas estructurales complejos o fallas en múltiples sistemas, a menos que tenga experiencia o asistencia profesional. Por ejemplo, un auto con un guardabarros dañado y faros rotos generalmente se puede reparar de forma rápida y económica. Un auto con daños graves en el motor, la transmisión o el chasis puede terminar costando mucho más que su valor de mercado una vez reparado.

Evite daños graves en la estructura o por inundación.

Ciertos tipos de daños dificultan enormemente el aseguramiento de un coche reconstruido. Los daños graves en el chasis pueden comprometer la seguridad incluso después de las reparaciones, y los daños por inundación pueden generar problemas ocultos como corrosión y fallos eléctricos.

Por ejemplo, un coche sumergido en agua puede parecer en buen estado en la superficie, pero el cableado, los sensores y el motor pueden fallar meses después. Las aseguradoras suelen cobrar primas más altas o directamente se niegan a asegurar este tipo de vehículos. Quienes buscan un coche económico deberían priorizar los vehículos con una estructura intacta y evitar los dañados por el agua, aunque el precio sea tentador.

Verifica la disponibilidad del seguro antes de comprar.

Antes de pujar o realizar una compra, verifique siempre que haya cobertura de seguro disponible. Póngase en contacto con varias compañías o agentes de seguros para consultar las opciones de cobertura para el coche que le interesa.

Pregunte sobre requisitos como el estado del título de vehículo reconstruido, los certificados de inspección, la documentación de reparación y las limitaciones de la cobertura. Por ejemplo, un automóvil puede ser barato en una subasta, pero si ninguna aseguradora ofrece cobertura total después de las reparaciones, podría convertirse en una compra costosa y arriesgada.

¿Merece la pena asegurar un coche con título de salvamento?

Decidir si asegurar un auto con título de salvamento depende de tus objetivos, presupuesto y el estado del vehículo. Para algunos compradores, puede ser una forma inteligente de ahorrar dinero, pero para otros, puede generar más problemas que beneficios. Comprender los factores que influyen en esta decisión te ayudará a tomar una decisión acertada.

Los compradores que buscan opciones económicas deben sopesar el ahorro inicial frente a los costes futuros, las limitaciones del seguro y los posibles problemas de reparación.

Cuando tiene sentido desde el punto de vista financiero

Asegurar un auto con título de salvamento o reconstruido tiene sentido desde el punto de vista financiero cuando el precio de compra es bajo y las reparaciones son sencillas. Si puede comprar un auto significativamente por debajo de su valor de mercado y repararlo a un costo razonable, puede obtener un vehículo funcional por mucho menos de lo que costaría un auto con título limpio.

Por ejemplo, un sedán de 2016 con daños menores por colisión podría venderse por $6,500 con un título de salvamento, en comparación con los $12,000 que costaría el mismo auto con un título limpio. Tras $2,000 en reparaciones e inspección, podrías asegurar y conducir legalmente el auto, ahorrando miles de dólares en comparación con la compra de un vehículo similar con un título limpio.

También es una buena opción si solo necesitas una cobertura básica. Un seguro de responsabilidad civil puede ser suficiente para cumplir con los requisitos legales y mantener bajos los costos mensuales. Para los compradores que priorizan los bajos costos de compra y seguro sobre el máximo valor de reventa, esta puede ser una estrategia inteligente.

¿Cuándo es mejor evitar los vehículos siniestrados?

Por otro lado, puede ser mejor evitar los vehículos siniestrados cuando los daños son extensos o complejos, o cuando las opciones de seguro son muy limitadas. Los autos con daños graves en el chasis, historial de inundaciones o múltiples reparaciones importantes suelen tener primas de seguro más altas, menor cobertura y problemas de mantenimiento constantes.

Por ejemplo, un coche que haya sufrido daños por inundación puede parecer limpio, pero podría tener problemas eléctricos o de motor ocultos. Aunque puedas asegurarlo, es posible que te denieguen futuras reclamaciones por problemas preexistentes, dejándote a cargo de costosas reparaciones.

Si su objetivo es la fiabilidad a largo plazo, el valor de reventa o una cobertura de seguro completa, un coche siniestrado puede no merecer la pena el riesgo. A veces, pagar más por adelantado por un coche con título limpio ofrece mayor seguridad y menos sorpresas en el futuro.

Consideraciones finales: Seguros y vehículos con título de salvamento

Asegurar un auto con título de salvamento o reconstruido es un desafío particular, pero no imposible. Para quienes buscan un auto económico, estos vehículos ofrecen la posibilidad de tener uno por una fracción del costo de un auto con título limpio, aunque conllevan importantes desventajas. Comprender el proceso, los riesgos y las limitaciones del seguro es fundamental para tomar una decisión acertada.

El proceso suele comenzar con la compra del vehículo siniestrado, la realización de las reparaciones necesarias, la superación de las inspecciones estatales y la obtención de un título de vehículo reconstruido. Solo entonces se puede solicitar un seguro y conducir el vehículo legalmente. Omitir cualquiera de estos pasos puede acarrear problemas, como la denegación de la cobertura o problemas legales en la carretera.

Las primas de seguro para vehículos reconstruidos suelen ser más altas y la cobertura puede ser limitada. Los daños ocultos, la incertidumbre sobre su valor de mercado y la cautela de las aseguradoras contribuyen a estas dificultades. Quienes buscan un vehículo económico deben sopesar estos costos frente al ahorro inicial en el precio de compra.

Sin embargo, con la preparación adecuada, la documentación correcta y una selección cuidadosa de vehículos, los autos con título de salvamento o reconstruido pueden ser una opción práctica y asequible. Elegir autos con daños reparables, verificar la disponibilidad del seguro antes de la compra y mantener un registro detallado de las reparaciones aumentan la probabilidad de obtener cobertura.

Lecturas adicionales

Significado del título de salvamento: lo que necesita saber

Entendiendo los títulos de salvamento vs. los títulos limpios: lo que los compradores necesitan saber ¡

Mitos sobre autos de salvamento desmentidos! Los 4 conceptos erróneos principales sobre los autos con título de salvamento

Compre autos de salvamento de EE. UU. ¿Cuál es el significado y el beneficio?