Zakup samochodu z odzysku lub odbudowanego może zaoszczędzić tysiące, ale uzyskanie ubezpieczenia może być trudne. Ten poradnik zawiera wszystko, co muszą wiedzieć kupujący z ograniczonym budżetem – od zrozumienia pojęcia samochodu z odzysku i odbudowanego po wybór odpowiedniego ubezpieczenia. Dowiedz się, jak poruszać się po przeglądach, dokumentacji napraw i wymaganiach ubezpieczyciela, aby chronić swoją inwestycję i jeździć legalnie bez przepłacania.

Czym jest samochód z tytułem odzysku?

Samochód z tytułem „salvage title” to pojazd, który został uznany przez firmę ubezpieczeniową za szkodę całkowitą. Dzieje się tak zazwyczaj, gdy koszt naprawy pojazdu przekracza określony procent jego wartości. Innymi słowy, ubezpieczyciel uznaje, że naprawa nie jest opłacalna — przynajmniej z jego finansowego punktu widzenia.

Dla kupujących z ograniczonym budżetem to właśnie tutaj zaczynają się okazje. Takie samochody często trafiają na aukcje internetowe za znacznie niższą cenę. Można zobaczyć 3-5-letni samochód sprzedany za połowę swojej wartości rynkowej tylko dlatego, że ma tytuł odzysku.

Ale jest pewien haczyk. Tytuł „salvage title” oznacza, że samochód ma historię poważnych uszkodzeń. Można go naprawić, ale wiąże się to również z ryzykiem – w tym problemami z ubezpieczeniem, o których wielu kupujących dowiaduje się dopiero po zakupie.

Kiedy pojazd otrzymuje tytuł ratunkowy

Pojazd otrzymuje tytuł „salvage title”, gdy firma ubezpieczeniowa uzna go za „szkodę całkowitą”. Nie zawsze oznacza to całkowite zniszczenie pojazdu. Oznacza to po prostu, że naprawa nie jest opłacalna dla ubezpieczyciela.

Wyobraź sobie na przykład, że kupujesz używany samochód wart 10 000 dolarów. Po wypadku koszt naprawy wynosi 7500 dolarów. Wiele firm ubezpieczeniowych ustala próg (często około 70–80% wartości samochodu). Po przekroczeniu tej granicy samochód jest skreślany i wystawiany jest tytuł ratunkowy.

Dlatego na aukcjach często można znaleźć samochody, które nie wyglądają „aż tak źle”, ale wciąż mają tytuł „salvage title”. Z perspektywy kupującego mogą wydawać się świetną okazją – i czasami tak jest – ale tytuł będzie się z nimi wiązał na zawsze.

Najczęstsze powody, dla których samochody stają się złomem

Nie wszystkie samochody powypadkowe są takie same. Niektóre mają drobne uszkodzenia kosmetyczne, inne poważne wady konstrukcyjne. Zrozumienie, dlaczego samochód otrzymał tytuł powypadkowy, pomoże Ci zdecydować, czy warto podjąć ryzyko.

Szkody po poważnych wypadkach

To najczęstszy powód. Samochód brał udział w wypadku, który spowodował znaczne uszkodzenia – często ramy, podzespołów silnika lub systemów bezpieczeństwa.

Na przykład, zderzenie czołowe może uszkodzić zderzak, maskę, chłodnicę, poduszki powietrzne i czujniki jednocześnie. Nawet jeśli samochód da się naprawić, całkowity koszt szybko wzrośnie. Wtedy firmy ubezpieczeniowe wkraczają do akcji i uznają szkodę całkowitą.

Dla kupujących tego typu uszkodzenia można naprawić, ale wymagają one dokładnej inspekcji. Niewłaściwe naprawy mogą prowadzić do długotrwałych problemów z bezpieczeństwem.

Powódź lub szkody wodne

Samochody uszkodzone przez powódź należą do najbardziej ryzykownych pojazdów ratunkowych. Woda może przedostać się do silnika, skrzyni biegów, okablowania i elektroniki.

Samochód może wyglądać na czysty z zewnątrz, ale w środku może być skorodowany, pokryty pleśnią lub mieć awarię instalacji elektrycznej. Problemy mogą nie ujawnić się od razu. Możesz nim jeździć przez kilka tygodni, a potem nagle pojawić się awaria instalacji elektrycznej.

Wielu doświadczonych nabywców całkowicie unika samochodów powodziowych, nawet jeśli cena wydaje się kusząca.

Odzyskiwanie po kradzieży

Czasami samochód zostaje skradziony i nieodzyskany przez długi czas. Firma ubezpieczeniowa wypłaca odszkodowanie właścicielowi i spisuje samochód na straty. Jeśli pojazd zostanie później odnaleziony, może otrzymać tytuł holowniczy.

W wielu przypadkach samochody odzyskane po kradzieży mają niewielkie lub żadne uszkodzenia fizyczne. Wnętrze może być zużyte lub brakuje części, ale pod względem konstrukcyjnym samochód może być w dobrym stanie.

To jedna z niewielu sytuacji, w których samochód uszkodzony może okazać się bardzo dobrą inwestycją — zwłaszcza dla kupujących, którym zależy na oszczędnościach przy minimalnych naprawach.

Szkody spowodowane pożarem lub klęską żywiołową

Samochody mogą również otrzymać tytuły odzysku po pożarach lub klęskach żywiołowych, takich jak gradobicia, huragany czy trzęsienia ziemi.

Szkody spowodowane pożarem są szczególnie poważne, ponieważ mogą osłabić metalowe części i zniszczyć okablowanie. Nawet niewielkie pożary mogą prowadzić do kosztownych, ukrytych problemów.

Klęski żywiołowe są różne. Uszkodzenia spowodowane gradem mogą dotyczyć tylko paneli nadwozia, przez co są jednymi z łatwiejszych do naprawy. Z drugiej strony, samochody uszkodzone przez huragany często łączą w sobie uszkodzenia spowodowane wodą i uderzeniami, co zwiększa ryzyko.

Czym jest odbudowany tytuł?

Tytuł odbudowany przyznawany jest samochodowi, który kiedyś posiadał tytuł „salon”, ale został naprawiony i ponownie dopuszczony do ruchu drogowego. Mówiąc prościej, samochód był wcześniej uznany za szkodę całkowitą, ale ktoś go naprawił, przeszedł przeglądy i dopuścił do ruchu.

Dla kupujących z ograniczonym budżetem to często idealny moment. Nie masz już do czynienia z całkowicie uszkodzonym pojazdem, ale nadal otrzymujesz niższą cenę w porównaniu z samochodem z czystym tytułem własności. Na przykład, odbudowany samochód może kosztować o 20–40% mniej niż podobny pojazd bez historii uszkodzeń.

Kluczową kwestią jest jednak to, że historia pojazdu nie znika. Nawet po naprawie, odbudowany tytuł własności pozostaje w dokumentacji na stałe. Oznacza to, że przyszli nabywcy, ubezpieczyciele, a nawet pożyczkodawcy zawsze będą widzieć, że samochód był kiedyś złomowany.

Różnica między tytułem ratunkowym a tytułem odbudowanym

Główna różnica sprowadza się do użyteczności i stanu.

Tytuł „ratunkowy” oznacza, że samochód nie jest dopuszczony do ruchu drogowego. Nie można nim legalnie jeździć po drogach publicznych, dopóki nie zostanie naprawiony i sprawdzony. Na tym etapie jest to w zasadzie samochód projektowy.

Z drugiej strony, odnowiony tytuł oznacza, że samochód przeszedł już naprawę i pozytywnie przeszedł przegląd techniczny. Obecnie uznaje się go za wystarczająco bezpieczny, aby ponownie nim jeździć.

Pomyśl o tym w ten sposób:

- Odzyskany = uszkodzony i niedopuszczony do ruchu drogowego

- Odbudowany = naprawiony i dopuszczony do ruchu drogowego

Na przykład wielu kupujących kupuje samochody powypadkowe na aukcjach internetowych, naprawia je, a następnie ubiega się o odbudowę tytułu własności. Inni wolą pominąć proces naprawy i kupić samochód już odbudowany, nawet jeśli będzie to droższe.

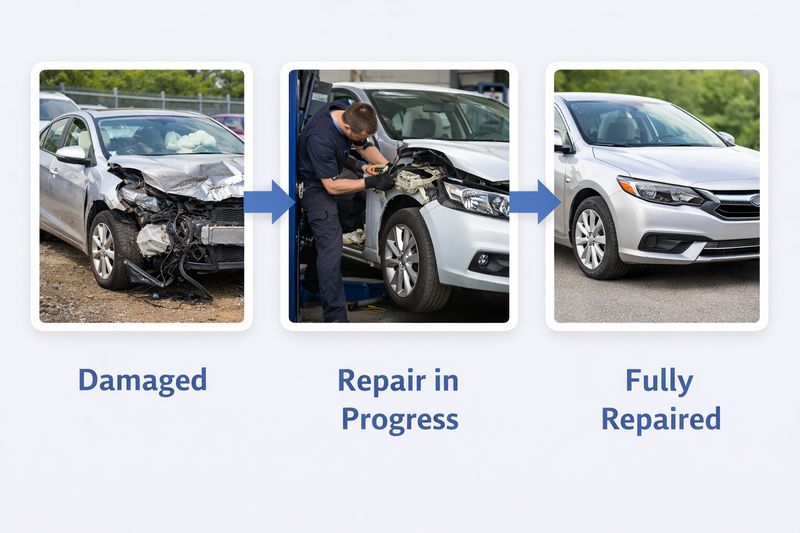

Kiedy samochód powypadkowy znów staje się legalny na drogach

Samochód powypadkowy staje się dopuszczony do ruchu drogowego dopiero po przejściu przez określoną procedurę. Proces ten może się nieznacznie różnić w zależności od stanu, ale ogólne kroki są podobne.

Po pierwsze, samochód musi zostać gruntownie naprawiony. Obejmuje to naprawę zarówno widocznych, jak i ukrytych uszkodzeń – nie tylko po to, by samochód wyglądał dobrze, ale także by był bezpieczny.

Następnie następuje kontrola państwowa. Nie jest to standardowa kontrola bezpieczeństwa. Inspektorzy często dokładnie sprawdzają pojazd, aby upewnić się, że naprawy zostały wykonane prawidłowo i że nie użyto żadnych skradzionych części.

Zazwyczaj konieczne będzie dostarczenie dokumentacji, takiej jak:

- paragony za części

- dowód napraw

- zdjęcia pokazujące uszkodzenia przed i po

Po pozytywnym przejściu przeglądu technicznego, stan wystawia odnowiony dokument własności pojazdu. Dopiero wtedy można legalnie zarejestrować, ubezpieczyć i prowadzić pojazd.

Właśnie dlatego wielu kupujących z ograniczonym budżetem decyduje się na zakup samochodów już odrestaurowanych. Oszczędza to czas, eliminuje formalności i zmniejsza ryzyko niezaliczenia przeglądu technicznego.

Dlaczego odnowione tytuły własności nadal wpływają na ubezpieczenie

Chociaż odbudowany samochód jest dopuszczony do ruchu drogowego, firmy ubezpieczeniowe nadal traktują go inaczej niż pojazd z czystym tytułem własności. Powód jest prosty: ryzyko.

Ubezpieczyciele wiedzą, że samochód został wcześniej uznany za szkodę całkowitą. To budzi pewne obawy. Mogą występować ukryte uszkodzenia, które nie zostały odpowiednio naprawione. Integralność konstrukcji może nie być taka sama jak wcześniej. A w przypadku kolejnego wypadku trudniej jest określić rzeczywistą wartość samochodu.

Na przykład, jeśli wpadniesz w wypadek odbudowanym samochodem, odszkodowanie z ubezpieczenia będzie zazwyczaj niższe niż w przypadku pojazdu z czystym tytułem własności. Dzieje się tak, ponieważ wartość rynkowa samochodu jest już obniżona.

Niektóre firmy ubezpieczeniowe mogą również ograniczać zakres ubezpieczenia. Ubezpieczenie OC można łatwo wykupić, ale pełne ubezpieczenie (w tym AC i AC) może być trudniejsze do uzyskania lub droższe.

Wielu kupujących po raz pierwszy się tego nie spodziewa. Oszczędzają pieniądze kupując samochód, ale później zdają sobie sprawę, że ubezpieczenie jest bardziej ograniczone, niż myśleli.

Czy można ubezpieczyć samochód posiadający tytuł ratunkowy?

W większości przypadków nie da się ubezpieczyć samochodu z tytułem „salvage title” – a przynajmniej nie w sposób, jakiego oczekuje większość kierowców. Tytuł „salvage title” zazwyczaj oznacza, że samochód nie jest dopuszczony do ruchu drogowego, więc firmy ubezpieczeniowe nie widzą powodu, by oferować standardowe ubezpieczenie.

Dla wielu kupujących z ograniczonym budżetem staje się to problemem po zakupie. Znajdujesz tani samochód na aukcji, wygrywasz licytację, a potem zdajesz sobie sprawę, że nie możesz nim legalnie jeździć – i jeszcze nie możesz go ubezpieczyć do regularnego użytkowania.

Mimo to istnieje kilka wyjątków. Ogólnie rzecz biorąc, jeśli Twoim celem jest jazda samochodem po drogach publicznych, prawie zawsze będziesz musiał najpierw przekształcić tytuł własności pojazdu z odzysku na tytuł odbudowany.

Dlaczego większość firm ubezpieczeniowych odmawia wydawania tytułów ratunkowych

Firmy ubezpieczeniowe unikają samochodów z uszkodzonym tytułem własności, ponieważ wiążą się one z dużym stopniem niepewności.

Po pierwsze, stan pojazdu jest niejasny. Samochód powypadkowy może mieć poważne uszkodzenia konstrukcyjne, braki w systemach bezpieczeństwa lub ukryte usterki, które nie są widoczne podczas podstawowej kontroli. Z punktu widzenia ubezpieczyciela zwiększa to ryzyko wypadków i przyszłych roszczeń.

Po drugie, w większości stanów samochód nie jest legalnie dopuszczony do ruchu drogowego. Jeśli pojazd nie jest dopuszczony do ruchu, ubezpieczyciele nie mogą oferować standardowych polis, takich jak ubezpieczenie OC czy pełne ubezpieczenie.

Po trzecie, trudno jest określić wartość samochodu. Po poważnych uszkodzeniach nie ma jasnej ceny rynkowej. To stwarza problemy przy obliczaniu składek i potencjalnych odszkodowań.

Wyobraź sobie na przykład, że próbujesz ubezpieczyć samochód, który został poważnie uszkodzony w wypadku, ale jeszcze nie został naprawiony. Ubezpieczyciel nie ma wiarygodnego sposobu na ocenę jego bezpieczeństwa ani wartości. W większości przypadków po prostu odmawia wypłaty odszkodowania.

Sytuacje, w których samochody uszkodzone mogą być ubezpieczone

Choć pełne ubezpieczenie jest rzadko dostępne, zdarzają się sytuacje, w których samochód uszkodzony można ubezpieczyć.

Przykładem jest ubezpieczenie magazynowania lub transportu. Jeśli samochód nie jest używany, ale wymaga ochrony podczas parkowania, przechowywania lub transportu, niektórzy ubezpieczyciele oferują podstawową ochronę. Chroni ona przed ryzykiem kradzieży, pożaru lub uszkodzeniami podczas transportu.

Innym przypadkiem jest ubezpieczenie projektu lub renowacji. Niektórzy ubezpieczyciele specjalizujący się w tego typu naprawach mogą oferować polisy na samochody w trakcie naprawy, zwłaszcza jeśli właściciel przedstawi jasny plan renowacji.

Jednak te polisy mają bardzo ograniczone możliwości. Nie pozwalają one na legalne prowadzenie samochodu po drogach publicznych. Mają one na celu ochronę mienia, a nie zastąpienie standardowego ubezpieczenia samochodowego.

Dla typowego kupującego, który chce naprawić i jeździć samochodem, opcje te stanowią jedynie rozwiązania tymczasowe.

Dlaczego ubezpieczenie zazwyczaj wymaga najpierw odbudowania tytułu

Firmy ubezpieczeniowe prawie zawsze wymagają odnowienia tytułu własności pojazdu przed zaoferowaniem standardowego ubezpieczenia. Wynika to z faktu, że odnowiony tytuł własności pojazdu potwierdza, że samochód został naprawiony i przeszedł pomyślnie oficjalny przegląd.

Z punktu widzenia ubezpieczyciela zmniejsza to niepewność. Pojazd jest teraz uznawany za sprawny i posiada dokumentację pokazującą, co i jak zostało naprawione.

Na przykład, gdy samochód przejdzie przegląd państwowy i otrzyma odnowiony tytuł własności, zazwyczaj można ubiegać się o ubezpieczenie OC. Jest to minimalny wymóg, aby legalnie jeździć w większości miejsc.

Bez tego statusu odbudowy ubezpieczyciele mają zbyt wiele niewiadomych. Nie wiedzą, czy hamulce, poduszki powietrzne i rama są bezpieczne. Nie wiedzą też, czy naprawy w ogóle spełniają jakiekolwiek normy.

Dlatego doświadczeni kupujący planują z wyprzedzeniem. Nie patrzą tylko na cenę zakupu uszkodzonego samochodu, ale myślą o całym procesie: naprawach, przeglądzie, zmianie tytułu własności i dopiero potem ubezpieczeniu.

Czy można ubezpieczyć samochód z odnowionym tytułem własności?

Tak, można ubezpieczyć samochód z odnowionym tytułem własności. W rzeczywistości to właśnie w tym momencie ubezpieczenie staje się realne dla większości kupujących z ograniczonym budżetem. Po naprawie, przeglądzie i oficjalnym uznaniu pojazdu za nadającego się do jazdy, firmy ubezpieczeniowe są bardziej skłonne do współpracy.

Jednak „można ubezpieczyć” nie zawsze oznacza „ubezpieczyć tak samo jak samochód z czystym tytułem”. Mogą wystąpić pewne ograniczenia. Zakres ubezpieczenia może być węższy, a wypłaty zazwyczaj niższe. Mimo to, w porównaniu z tytułem ratunkowym, odbudowany tytuł daje dostęp do standardowych polis ubezpieczeniowych – a to jest niezbędne do legalnej jazdy.

Dla wielu kupujących jest to moment, w którym samochód staje się wreszcie użyteczny w codziennym życiu.

Dlaczego odbudowane samochody są łatwiejsze do ubezpieczenia

Samochody odbudowane są łatwiejsze do ubezpieczenia, ponieważ przeszły już formalny proces naprawy i przeglądu. Dzięki temu firmy ubezpieczeniowe mają większą pewność co do stanu pojazdu.

Zamiast zgadywać, jak bardzo uszkodzony jest samochód, ubezpieczyciele mogą polegać na:

- wyniki inspekcji

- dokumentacja naprawy

- zdjęcia i paragony

To zmniejsza niepewność. Samochód nie jest już „znakiem zapytania” jak pojazd uszkodzony.

Na przykład, jeśli kupisz odbudowany samochód, który przeszedł przegląd i ma czystą historię wymienionych części, ubezpieczyciel będzie mógł go dokładniej wycenić. Nadal postrzega to jako wyższe ryzyko w porównaniu z samochodem z czystym tytułem własności, ale jest to ryzyko możliwe do opanowania – a nie nieznane.

Dlatego wielu kupujących z ograniczonym budżetem woli kupować już odrestaurowane samochody zamiast kupować pojazdy uszkodzone od podstaw.

Minimalne wymagania ubezpieczeniowe umożliwiające legalną jazdę

Aby legalnie jeździć, zazwyczaj potrzebujesz co najmniej ubezpieczenia od odpowiedzialności cywilnej. To najprostszy rodzaj ubezpieczenia, wymagany w niemal każdym stanie.

Ubezpieczenie OC obejmuje szkody wyrządzone innym osobom i ich mieniu. Nie obejmuje ono Twojego samochodu.

Na przykład, jeśli uderzysz w tył innego pojazdu, ubezpieczenie OC pokrywa koszty naprawy i leczenia tego kierowcy. Jednak Twój odbudowany samochód nie będzie objęty ubezpieczeniem, jeśli nie posiadasz dodatkowego ubezpieczenia.

To ważne dla kupujących z ograniczonym budżetem. Wiele osób decyduje się na zakup samochodu po remoncie, aby zaoszczędzić pieniądze, i często wybierają ubezpieczenie OC, aby utrzymać niskie koszty ubezpieczenia.

Wiąże się to jednak z pewnym kompromisem. Jeśli Twój samochód ulegnie uszkodzeniu w wypadku, będziesz musiał pokryć koszty naprawy z własnej kieszeni.

Przepisy stanowe mające wpływ na opcje ubezpieczeniowe

Zasady ubezpieczenia odbudowanych samochodów mogą się różnić w zależności od stanu, w którym pojazd jest zarejestrowany.

Niektóre stany są bardziej elastyczne i dopuszczają szerszy zakres opcji ubezpieczenia. Inne są bardziej rygorystyczne i mogą ograniczać zakres ubezpieczeń oferowanych przez ubezpieczycieli w przypadku pojazdów odbudowanych.

Przepisy stanowe mogą mieć wpływ na:

- jak przeprowadzane są inspekcje

- jakie dokumenty są wymagane

- czy dostępne jest pełne pokrycie

- minimalne limity odpowiedzialności

Na przykład, w jednym stanie możesz łatwo uzyskać zarówno ubezpieczenie od odpowiedzialności cywilnej, jak i AC dla odbudowanego samochodu, podczas gdy w innym może to być trudniejsze lub wymagane mogą być dodatkowe kontrole.

Jeśli kupujesz samochód na aukcji w USA i planujesz go wyeksportować lub zarejestrować w konkretnym stanie, ważne jest, aby wcześniej sprawdzić lokalne przepisy.

Częstym błędem jest kupowanie taniego, odrestaurowanego samochodu bez sprawdzenia przepisów ubezpieczeniowych. Później kupujący odkrywa ograniczone opcje ubezpieczenia lub wyższe niż oczekiwano koszty.

Jakie rodzaje ubezpieczeń są dostępne dla odbudowanych samochodów z tytułem własności?

Po odbudowaniu tytułu własności samochodu zazwyczaj można skorzystać z kilku rodzajów ubezpieczeń. Jednak nie każdy ubezpieczyciel oferuje pełen zakres, a niektóre polisy mogą mieć ograniczenia.

Dla kupujących z ograniczonym budżetem kluczem jest zrozumienie, co tak naprawdę obejmuje każdy rodzaj ubezpieczenia – i czy warto do niego dopłacać. W wielu przypadkach ludzie wybierają tańszy samochód po remoncie, a następnie starają się zrównoważyć ochronę z przystępnymi składkami.

Oto główne rodzaje ubezpieczeń, jakich możesz się spodziewać.

Ubezpieczenie odpowiedzialności cywilnej

Ubezpieczenie OC to najprostszy i najważniejszy rodzaj ubezpieczenia. W większości stanów jest ono wymagane prawnie, jeśli chcesz jeździć samochodem po drogach publicznych.

To ubezpieczenie obejmuje szkody wyrządzone innym osobom, a nie Twojemu pojazdowi. Zazwyczaj obejmuje:

- szkody materialne (naprawa innego samochodu lub mienia)

- obrażenia ciała (koszty leczenia innych kierowców lub pasażerów)

Na przykład, jeśli przypadkowo uderzysz w inny samochód, ubezpieczenie OC pokryje koszty naprawy. Ale jeśli Twój odbudowany samochód ulegnie uszkodzeniu, będziesz musiał pokryć te koszty samodzielnie.

Większość kupujących z ograniczonym budżetem zaczyna od ubezpieczenia OC, ponieważ jest to najtańsza opcja. Pozwala ono legalnie jeździć bez wysokich miesięcznych opłat ubezpieczeniowych.

Ubezpieczenie od kolizji

Ubezpieczenie od kolizji pokrywa szkody wyrządzone Twojemu samochodowi po wypadku, niezależnie od tego, kto zawinił.

Może to być przydatne, jeśli korzystasz z pojazdu codziennie i nie możesz sobie pozwolić na nieprzewidziane koszty naprawy. Na przykład, jeśli wpadniesz w poślizg na mokrej drodze i uderzysz w barierę, ubezpieczenie kolizyjne pomoże Ci pokryć koszty naprawy samochodu.

Jednak w przypadku samochodów z odbudowanym tytułem własności, uzyskanie tego rodzaju ubezpieczenia nie zawsze jest łatwe. Niektórzy ubezpieczyciele mogą odmówić jego zakupu, podczas gdy inni oferują go po wyższej cenie.

Kolejnym ważnym punktem jest wysokość odszkodowania. Ponieważ samochody odbudowane mają niższą wartość rynkową, firma ubezpieczeniowa wypłaci mniej w porównaniu z samochodem z czystym tytułem własności. Czasami wypłata może nie pokryć w pełni kosztów naprawy, zwłaszcza jeśli samochód był już niedrogi.

Kompleksowe ubezpieczenie

Ubezpieczenie kompleksowe chroni Twój samochód przed ryzykami niezwiązanymi z wypadkiem. Obejmuje to takie elementy, jak:

- kradzież

- ogień

- wandalizm

- klęski żywiołowe (grad, burze, powodzie)

Na przykład, jeśli Twój odbudowany samochód zostanie skradziony lub uszkodzony przez spadające drzewo, kompleksowe ubezpieczenie pomoże pokryć stratę.

Dla osób z ograniczonym budżetem ten rodzaj ubezpieczenia może być dobrym rozwiązaniem, jeśli samochód nadal ma przyzwoitą wartość lub jeśli mieszkasz w rejonie o wyższym ryzyku (np. częste burze lub kradzieże).

Podobnie jak w przypadku ubezpieczenia od kolizji, ubezpieczenie AC może być ograniczone lub droższe w przypadku samochodów odbudowanych. Ubezpieczyciele są ostrożni, ponieważ pojazd ma już historię uszkodzeń.

Ubezpieczenie od kierowców nieubezpieczonych i niedoubezpieczonych

Ten rodzaj ubezpieczenia chroni Cię w przypadku wypadku spowodowanego przez kierowcę, który nie ma ubezpieczenia lub ma niewystarczające pokrycie.

Na przykład, wyobraź sobie, że ktoś uderzył w Twój odbudowany samochód, ale nie ma ubezpieczenia. Bez tego ubezpieczenia możesz musieć sam zapłacić za naprawę. W takim przypadku Twoje towarzystwo ubezpieczeniowe pokrywa koszty (w zależności od polisy).

To ubezpieczenie jest często pomijane, zwłaszcza przez osoby, które chcą zaoszczędzić, ale nie chcą wydawać dużo pieniędzy. Może być jednak bardzo cenne, zwłaszcza w regionach, gdzie jazda bez ubezpieczenia jest częstsza.

W przypadku samochodów odbudowanych, ten rodzaj ubezpieczenia jest zazwyczaj łatwiejszy do uzyskania niż ubezpieczenie kolizyjne czy AC. Zapewnia dodatkową ochronę bez znaczącego wzrostu kosztów.

Jakie wymagania stawiają firmy ubezpieczeniowe przed objęciem ubezpieczeniem odbudowanego pojazdu

Zanim firma ubezpieczeniowa zgodzi się na pokrycie kosztów odbudowy samochodu, chce dowodu, że pojazd jest bezpieczny, prawidłowo naprawiony i dopuszczony do ruchu drogowego. W ten sposób minimalizuje ryzyko.

Dla kupujących z ograniczonym budżetem ten krok często wydaje się dodatkowym wysiłkiem. Jednak bez tych dokumentów uzyskanie ubezpieczenia może być trudne, a nawet niemożliwe.

Pomyśl o tym z perspektywy ubezpieczyciela: nie ubezpieczają oni po prostu samochodu – ubezpieczają samochód z historią uszkodzeń. Dlatego potrzebują wyraźnego dowodu, że wszystko zostało naprawione prawidłowo.

Oto najczęstsze pytania, o które pytają ubezpieczyciele.

Certyfikat inspekcji ratownictwa państwowego

To jeden z najważniejszych dokumentów. Potwierdza on, że samochód przeszedł przegląd techniczny i jest oficjalnie uznany za sprawny technicznie.

Kontrola zwykle obejmuje sprawdzenie:

- systemy bezpieczeństwa (hamulce, poduszki powietrzne, światła)

- integralność strukturalna

- prawidłowy montaż części

Bez tego certyfikatu większość firm ubezpieczeniowych nawet nie rozważa wystawienia polisy. Potwierdza on, że samochód przeszedł ze statusu pojazdu uszkodzonego na odbudowany i spełnia podstawowe standardy bezpieczeństwa.

Na przykład, jeśli naprawisz samochód samodzielnie, ale nigdy nie przejdziesz procesu przeglądu, ubezpieczyciele potraktują to jako zbyt ryzykowne — nawet jeśli samochód wygląda idealnie.

Dowód napraw i paragonów za części

Firmy ubezpieczeniowe chcą dokładnie wiedzieć, co i jak zostało naprawione. Dlatego przechowywanie całej dokumentacji podczas procesu naprawy jest kluczowe.

Możesz zostać poproszony o podanie:

- paragony za części

- faktury z warsztatów naprawczych

- lista wymienionych komponentów

Pomaga to ubezpieczycielom ocenić jakość napraw. Zmniejsza to również ryzyko oszustwa, takiego jak użycie skradzionych części lub pominięcie ważnych napraw.

Na przykład, jeśli wymieniłeś główne podzespoły, takie jak poduszki powietrzne czy elementy zawieszenia, okazanie paragonów dowodzi, że naprawa została faktycznie wykonana. Bez tego dowodu ubezpieczyciel może założyć, że naprawa była niekompletna lub niskiej jakości.

Zdjęcia pojazdu

Zdjęcia to kolejny kluczowy wymóg. Firmy ubezpieczeniowe często wymagają zdjęć przedstawiających:

- samochód przed naprawą (stan uszkodzeń)

- proces naprawy

- efekt końcowy po remoncie

Zdjęcia te dają wizualny zapis tego, co stało się z samochodem i jak został odrestaurowany.

Kupujący z ograniczonym budżetem i samodzielnie naprawiający samochody, łatwo przeoczyć ten krok. Jednak robienie zdjęć w trakcie naprawy może mieć duże znaczenie przy późniejszym ubieganiu się o ubezpieczenie.

Na przykład wyraźne zdjęcia „przed i po” mogą uspokoić ubezpieczyciela i potwierdzić, że szkoda nie była tak poważna, jak mogłoby się wydawać na papierze.

Weryfikacja numeru VIN i raport historii pojazdu

Na koniec ubezpieczyciele zazwyczaj wymagają weryfikacji numeru VIN i raportu z historii pojazdu.

Numer VIN (Vehicle Identification Number) potwierdza tożsamość pojazdu. Gwarantuje on, że pojazd jest zgodny z oficjalnymi danymi i nie został zmieniony ani przeinaczony.

Raport historii pojazdu zawiera szczegółowe informacje na temat:

- przeszłe wypadki

- poprzednie właścicielstwo

- zmiany statusu tytułu

- zapisy przebiegu

Pomaga to ubezpieczycielowi uzyskać pełny obraz historii pojazdu.

Na przykład, jeśli raport wskazuje na wiele poważnych incydentów lub niespójny przebieg, ubezpieczyciel może uznać ryzyko za zbyt wysokie. Z drugiej strony, czysta i spójna historia (poza zdarzeniem awaryjnym) może zwiększyć szanse na uzyskanie lepszego ubezpieczenia.

Mówiąc prościej, im bardziej przejrzysty i dobrze udokumentowany będzie Twój odbudowany samochód, tym łatwiej będzie go ubezpieczyć.

Nasz tekst do książki adresowej [H2 Czy ubezpieczenie odbudowanego samochodu z prawem jazdy jest droższe? H3 Czynniki wpływające na stawki ubezpieczeniowe H4 Wartość pojazdu po naprawie H4 Jakość i bezpieczeństwo naprawy H4 Historia i lokalizacja kierowcy H3 Dlaczego niektóre polisy są tańsze, ale oferują mniejszy zakres ochrony]. К подзаголовкам H2, H3 применяй правильное заголовочное форматирование (H2 - Заголовок 2, H3 - Заголовок 3). Nie pisz H2 i H3, подзаголовком. Napisz do mnie

Czy ubezpieczenie odbudowanego samochodu z tytułem własności jest droższe?

Tak, ubezpieczenie odbudowanego samochodu z tytułem własności zazwyczaj kosztuje więcej niż ubezpieczenie podobnego samochodu z czystym tytułem własności. Firmy ubezpieczeniowe postrzegają pojazdy odbudowane jako bardziej ryzykowne ze względu na historię uszkodzeń. Ostateczna składka zależy od kilku czynników, a ich zrozumienie może pomóc kupującym z ograniczonym budżetem w podejmowaniu mądrzejszych decyzji.

Na przykład, dwóch nabywców może kupić ten sam model i tę samą markę: jeden z czystym tytułem własności, a drugi odbudowany. Nawet jeśli samochody wyglądają identycznie po naprawie, odbudowany samochód prawie zawsze będzie miał wyższą stawkę ubezpieczenia.

Czynniki wpływające na stawki ubezpieczeniowe

Na wysokość ubezpieczenia odbudowanego pojazdu z prawem jazdy wpływa kilka czynników. Ubezpieczyciel ocenia zarówno samochód, jak i kierowcę, aby ustalić stawkę.

Wartość pojazdu po naprawach

Wartość rynkowa samochodu po naprawie odgrywa kluczową rolę. Ponieważ samochody odbudowane są warte mniej niż samochody z czystym tytułem własności, wypłaty z ubezpieczenia są zazwyczaj niższe. Ubezpieczyciele uwzględniają to w składce.

Na przykład, ubezpieczenie odbudowanego samochodu o wartości 8000 dolarów będzie tańsze niż ubezpieczenie podobnego samochodu o wartości 15 000 dolarów, ale zakres ochrony może być również ograniczony. Jeśli Twój samochód ponownie ulegnie uszkodzeniu, wypłacone odszkodowanie może nie pokryć wszystkich kosztów naprawy.

Jakość i bezpieczeństwo napraw

Firmy ubezpieczeniowe biorą również pod uwagę jakość naprawy samochodu. Niewłaściwa naprawa lub użycie części niskiej jakości zwiększa ryzyko przyszłych wypadków lub awarii.

Na przykład, jeśli samochód miał uszkodzoną ramę i został źle naprawiony, ubezpieczyciel może uznać to za wyższe ryzyko. Pojazd naprawiony przez profesjonalny warsztat z użyciem wysokiej jakości części prawdopodobnie będzie miał niższą składkę niż pojazd naprawiony tanio przez amatora.

Historia i lokalizacja kierowcy

Na koszt ubezpieczenia wpływa również Twoja historia jazdy i miejsce zamieszkania. Kierowcy bez żadnych nieprawidłowości płacą mniej, a ci z wypadkami lub mandatami – więcej. W obszarach wysokiego ryzyka, gdzie często dochodzi do kradzieży, powodzi lub wypadków, składki mogą być wyższe.

Przykładowo ubezpieczenie odbudowanego samochodu w ruchliwej okolicy miasta może być droższe niż ubezpieczenie takiego samego samochodu w miasteczku, ze względu na wyższe ryzyko wypadku i kradzieży.

Dlaczego niektóre polisy są tańsze, ale oferują mniejszy zakres ochrony

Niektórzy ubezpieczyciele oferują niższe stawki za odbudowane samochody, ograniczając zakres ochrony. Na przykład, możesz otrzymać tylko ubezpieczenie OC lub obniżone limity ubezpieczenia AC i AC.

Może to być kuszące dla osób z ograniczonym budżetem, ale wiąże się z pewnymi kompromisami. Jeśli Twój samochód ulegnie uszkodzeniu, możesz otrzymać mniejsze odszkodowanie, a niektóre rodzaje uszkodzeń mogą w ogóle nie zostać objęte ubezpieczeniem.

Na przykład tańsza polisa może nie obejmować kradzieży lub szkód spowodowanych powodzią. Chociaż pozwala zaoszczędzić pieniądze co miesiąc, w razie wypadku możesz zapłacić tysiące z własnej kieszeni.

Krótko mówiąc, ubezpieczenie odbudowanego samochodu jest zazwyczaj droższe od ubezpieczenia samochodu z czystym tytułem, ale dokładne rozeznanie i zrozumienie dostępnych opcji ubezpieczenia może pomóc w zrównoważeniu kosztów i ochrony.

Nasz tekst jest przeznaczony dla skrzynki [H2 Jak uzyskać ubezpieczenie dla samochodu z odzysku lub odbudowanego H3 Krok 1: Konwersja tytułu własności pojazdu z odzysku na tytuł własności odbudowanego H3 Krok 2: Przejście kontroli państwowej H3 Krok 3: Zgromadź dokumentację naprawy H3 Krok 4: Poproś o wyceny od wielu ubezpieczycieli H3 Krok 5: Porównanie zakresu ochrony i ograniczeń]. К подзаголовкам H2, H3 применяй правильное заголовочное форматирование (H2 - Заголовок 2, H3 - Заголовок 3). Nie pisz H2 i H3, перед подзаголовком. Napisz do mnie

Jak uzyskać ubezpieczenie dla samochodu z odzysku lub odbudowanego

Ubezpieczenie samochodu z odzysku lub odbudowanego może wydawać się skomplikowane, ale podzielenie go na jasne kroki sprawia, że proces jest łatwy do opanowania. Osoby z ograniczonym budżetem często martwią się o koszty i zakres ubezpieczenia, ale systematyczne podejście może pomóc w uzyskaniu ubezpieczenia bez zbędnego stresu. Oto przewodnik krok po kroku.

Krok 1: Konwersja tytułu ratowniczego na tytuł odbudowany

Aby uzyskać standardowe ubezpieczenie, tytuł własności pojazdu „ratunkowego” musi zostać przekształcony w tytuł własności odbudowany. Wiąże się to z naprawą pojazdu i udowodnieniem, że spełnia on stanowe wymogi bezpieczeństwa. Dopóki to się nie stanie, większość firm ubezpieczeniowych odmówi objęcia ubezpieczeniem pojazdów poruszających się po drogach publicznych.

Na przykład, jeśli kupisz samochód uszkodzony na aukcji internetowej, może on być tani na początku, ale do momentu zmiany tytułu własności będzie to w zasadzie „samochód projektowy”. Wykonanie tego kroku jest niezbędne, aby móc legalnie ubezpieczyć samochód i nim jeździć.

Krok 2: Przejdź kontrolę państwową

Po naprawie samochód musi przejść wymaganą przez państwo kontrolę. Kontrola ta potwierdza, że pojazd jest bezpieczny i nadaje się do jazdy. Inspektorzy sprawdzą ramę, hamulce, światła, poduszki powietrzne i inne krytyczne układy.

Pozytywny wynik tego przeglądu jest wymogiem prawnym dla odbudowanego tytułu własności pojazdu i niezbędnym krokiem do uzyskania ubezpieczenia. W przypadku kupujących z ograniczonym budżetem, którzy samodzielnie dokonują napraw, zaplanowanie i pozytywne zaliczenie tego przeglądu gwarantuje, że ubezpieczyciele uznają samochód za bezpieczny i kwalifikujący się do ubezpieczenia.

Krok 3: Zbierz dokumentację naprawy

Firmy ubezpieczeniowe będą wymagać dowodów wszystkich napraw. Należą do nich rachunki za części, faktury z warsztatów oraz zdjęcia pokazujące stan pojazdu przed i po naprawie.

Szczegółowa dokumentacja daje ubezpieczycielom pewność, że naprawy zostały wykonane prawidłowo i z użyciem wysokiej jakości części. Na przykład, jeśli samochód miał uszkodzony silnik lub ramę, dostarczenie rachunków i zdjęć potwierdza, że naprawa została wykonana prawidłowo, zwiększając szanse na uzyskanie pełnego ubezpieczenia.

Krok 4: Poproś o oferty od wielu ubezpieczycieli

Gdy Twój odbudowany samochód będzie gotowy, zacznij pytać o oferty ubezpieczeniowe w kilku firmach. Stawki i zakres ubezpieczenia mogą się znacznie różnić między ubezpieczycielami, dlatego porównanie ofert jest kluczowe.

Kupujący z ograniczonym budżetem mogą skorzystać z porównania kosztów i zakresu ubezpieczenia. Niektórzy ubezpieczyciele oferują niższe stawki, ale ograniczają zakres ochrony, podczas gdy inni są nieco drożsi, ale zapewniają pełną ochronę. Uzyskanie kilku ofert gwarantuje podjęcie świadomej decyzji.

Krok 5: Porównaj zakres ochrony i ograniczenia

Po otrzymaniu ofert dokładnie porównaj zakres i wykluczenia każdej polisy. Sprawdź rodzaje ubezpieczeń (OC, OC, AC), kwoty udziału własnego, limity wypłat oraz wszelkie ograniczenia dotyczące odbudowanych pojazdów z prawem jazdy.

Na przykład, jeden ubezpieczyciel może nie uwzględniać szkód spowodowanych powodzią lub pożarem, a inny je uwzględnia. Jeszcze inny może oferować niższą składkę, ale ograniczać zakres ochrony kolizyjnej. Zrozumienie tych różnic pomoże Ci wybrać polisę, która łączy w sobie przystępność cenową z ochroną, co jest szczególnie ważne dla osób dbających o budżet.

Które firmy ubezpieczeniowe mogą obejmować ubezpieczeniem odbudowane pojazdy z prawem jazdy?

Znalezienie ubezpieczyciela dla odbudowanego samochodu z prawem jazdy może wydawać się trudne, ale wiele firm oferuje ubezpieczenie, jeśli posiadasz odpowiednią dokumentację. Kluczem jest wiedza, gdzie szukać i zrozumienie różnic między dostawcami. Osoby z ograniczonym budżetem mogą zaoszczędzić czas i pieniądze, wybierając firmy specjalizujące się w pojazdach odbudowanych.

Opcje ubezpieczeniowe dzielą się generalnie na trzy kategorie: dużych ubezpieczycieli krajowych, dostawców regionalnych oraz firmy specjalistyczne, które obsługują pojazdy wysokiego ryzyka. Każda z nich ma swoje zalety i ograniczenia.

Duzi krajowi ubezpieczyciele

Duże firmy ubezpieczeniowe, takie jak State Farm, GEICO i Progressive, często oferują ubezpieczenie dla odbudowanych pojazdów z prawem jazdy. Dysponują zasobami umożliwiającymi obsługę pojazdów o podwyższonym ryzyku i mogą oferować szeroki wachlarz opcji ubezpieczenia, od podstawowego ubezpieczenia odpowiedzialności cywilnej po pełne ubezpieczenie od kolizji i ubezpieczenie AC.

Jednak krajowe towarzystwa ubezpieczeniowe mogą pobierać wyższe składki za samochody odbudowane, co odzwierciedla postrzegane ryzyko. Niektóre z nich mogą również wymagać obszernej dokumentacji, w tym certyfikatów przeglądów, rachunków i zdjęć, przed udzieleniem ubezpieczenia.

Na przykład, kupujący, który kupuje odbudowany pojazd na internetowej aukcji w USA, może uzyskać ofertę od dużego ogólnokrajowego ubezpieczyciela, który oferuje pełne ubezpieczenie, ale miesięczna składka może być o 20–40% wyższa niż w przypadku samochodu z czystym tytułem własności tego samego modelu.

Regionalni dostawcy ubezpieczeń

Regionalni ubezpieczyciele są często bardziej elastyczni w przypadku odbudowanych samochodów z prawem jazdy. Mogą mieć doświadczenie z lokalnymi pojazdami uszkodzonymi i odbudowanymi i mogą być skłonni do współpracy przy mniejszych budżetach.

Firmy te mogą czasami oferować niższe składki niż ogólnokrajowi ubezpieczyciele, zapewniając jednocześnie odpowiedni zakres ochrony. Mogą również lepiej rozumieć dokumentację napraw z lokalnych warsztatów.

Na przykład, odbudowany samochód w Teksasie może być łatwiej ubezpieczyć w regionalnej firmie znającej lokalne inspekcje stanowe i przepisy dotyczące pojazdów uszkodzonych. Klienci z ograniczonym budżetem często korzystają z bezpośredniego kontaktu z regionalnymi ubezpieczycielami, zwłaszcza jeśli firmy krajowe oferują ograniczoną ofertę.

Specjalistyczne firmy ubezpieczeniowe dla pojazdów wysokiego ryzyka

Ubezpieczyciele specjalistyczni koncentrują się na pojazdach wysokiego ryzyka lub nietypowych, w tym na odbudowanych samochodach z prawem jazdy, samochodach klasycznych i pojazdach modyfikowanych. Rozumieją oni wyjątkowe wyzwania związane z ubezpieczeniem samochodów z historią poważnych uszkodzeń.

Firmy te często oferują polisy, których nie oferują główni ubezpieczyciele. Na przykład, mogą zapewnić pełne ubezpieczenie dla samochodów odbudowanych z pełną dokumentacją lub oferować polisy na samochody remontowe w trakcie naprawy.

Dla kupujących z ograniczonym budżetem, ubezpieczyciele specjalistyczni mogą być wybawieniem, gdy tradycyjne firmy odmawiają ubezpieczenia. Chociaż składki mogą być wyższe niż w przypadku samochodów z czystym tytułem własności, ubezpieczyciele specjalistyczni zapewniają elastyczność i ochronę, której standardowe polisy mogą nie oferować.

Dlaczego firmy ubezpieczeniowe ostrożnie podchodzą do pojazdów uszkodzonych

Firmy ubezpieczeniowe podchodzą do pojazdów uszkodzonych ze szczególną ostrożnością, ponieważ mają one historię poważnych uszkodzeń. Nawet po naprawie, ubezpieczyciele postrzegają je jako bardziej ryzykowne w porównaniu z pojazdami z czystym tytułem własności. Zrozumienie powodów tej ostrożności może pomóc kupującym z ograniczonym budżetem przewidzieć wyzwania związane z poszukiwaniem ubezpieczenia.

Ubezpieczyciele oceniają ryzyko, aby określić wysokość składek, opcje ubezpieczenia i limity wypłat. Pojazdy uszkodzone stwarzają niepewność, która sprawia, że standardowe polisy są bardziej skomplikowane lub droższe.

Oto główne czynniki, które sprawiają, że firmy ubezpieczeniowe są ostrożne.

Wyższe ryzyko ukrytych uszkodzeń

Pojazdy powypadkowe często mają ukryte uszkodzenia, które mogą nie być widoczne nawet po naprawie. Problemy konstrukcyjne, osłabione ramy, uszkodzone systemy bezpieczeństwa lub awarie instalacji elektrycznej mogą pozostać niezauważone podczas naprawy.

Na przykład, samochód po poważnej kolizji może wyglądać na idealnie naprawiony, ale zbieżność kół lub integralność ramy nadal mogą być uszkodzone. Te ukryte problemy zwiększają prawdopodobieństwo przyszłych wypadków lub awarii mechanicznych, co sprawia, że ubezpieczyciele wahają się przed oferowaniem pełnego ubezpieczenia.

Kupujący z ograniczonym budżetem czasami bagatelizują to ryzyko, zakładając, że naprawy kosmetyczne wystarczą. Firmy ubezpieczeniowe wiedzą, że ukryte uszkodzenia mogą prowadzić do kosztownych roszczeń, dlatego albo pobierają wyższe składki, albo ograniczają zakres ochrony.

Trudności w ustaleniu rzeczywistej wartości samochodu

Kolejnym wyzwaniem jest ustalenie rzeczywistej wartości rynkowej pojazdu powypadkowego. Po znacznych uszkodzeniach nie ma standardowej wartości odsprzedaży, jak w przypadku samochodów z czystym tytułem własności.

Na przykład, dwa samochody tej samej marki, modelu i rocznika mogą mieć diametralnie różną jakość odbudowy. Jeden może mieć profesjonalne naprawy i wysokiej jakości części, a drugi może mieć jedynie minimalne naprawy. Ubezpieczyciele mają trudności z ustaleniem składek i przewidywaniem potencjalnych wypłat bez jasnej wyceny.

Ta niepewność oznacza, że ubezpieczyciele mogą oferować niższe limity wypłat lub podwyższać składki, aby się zabezpieczyć. Nawet jeśli samochód wygląda bez zarzutu, jego historia wpływa na wysokość odszkodowania, jakie ubezpieczyciel jest skłonny wypłacić w przypadku roszczenia.

Zwiększone ryzyko oszustwa

Oszustwa to kolejny problem, z którym borykają się firmy ubezpieczeniowe w przypadku pojazdów uszkodzonych. Nieuczciwi sprzedawcy mogą przeinaczać historię uszkodzeń pojazdu lub używać kradzionych części do napraw. Istnieje również ryzyko zawyżonych faktur za naprawę lub sfałszowanej dokumentacji przedłożonej w celu uzyskania zgody ubezpieczyciela.

Na przykład, kupujący może nieświadomie nabyć samochód z niezgłoszonymi uszkodzeniami powodziowymi lub cofniętym licznikiem przebiegu. Firmy ubezpieczeniowe zachowują ostrożność, ponieważ takie sytuacje mogą prowadzić do oszukańczych roszczeń lub sporów o wysokość odszkodowania.

Aby zminimalizować ryzyko, ubezpieczyciele wymagają szczegółowej dokumentacji, zaświadczeń o stanie technicznym i raportów z historii pojazdu przed zaoferowaniem ubezpieczenia. Takie działania chronią zarówno ubezpieczyciela, jak i kupującego przed ukrytymi problemami.

Zalety i wady ubezpieczenia samochodu z odzysku lub odbudowanego

Ubezpieczenie samochodu z odzysku lub odbudowanego wiąże się z korzyściami i wadami. Dla kupujących z ograniczonym budżetem zrozumienie tych zalet i wad jest kluczowe przed podjęciem decyzji o zakupie. Chociaż takie samochody mogą przynieść znaczne oszczędności na starcie, proces ubezpieczeniowy i ograniczenia zakresu ochrony ubezpieczeniowej wymagają starannego rozważenia.

Wiedza o tym, czego się spodziewać, pomoże Ci podjąć mądrą decyzję i uniknąć niespodzianek w przypadku konieczności złożenia roszczenia w przyszłości.

Zalety dla kupujących z ograniczonym budżetem

Największą zaletą samochodu z odzysku lub odbudowanego jest niższa cena zakupu. Takie pojazdy są często sprzedawane o 20–50% taniej niż podobne samochody z czystym tytułem. Dla kogoś z ograniczonym budżetem może to mieć duże znaczenie — za te same pieniądze można kupić nowszy model lub samochód z lepszym wyposażeniem.

Co więcej, ubezpieczenie odbudowanych samochodów z tytułem własności, choć czasami droższe niż w przypadku pojazdów z czystym tytułem własności, nadal może być opłacalne. Skupiając się na minimalnym wymaganym ubezpieczeniu, takim jak ubezpieczenie OC, możesz legalnie jeździć samochodem za stosunkowo niską cenę.

Na przykład, kupujący może znaleźć sedana z 2015 roku z odnowionym tytułem własności za 8000 dolarów w porównaniu z 14 000 dolarów za wersję z czystym tytułem własności. Nawet przy nieco wyższych składkach ubezpieczeniowych, ogólne oszczędności są znaczne.

Potencjalne ryzyka i ograniczenia

Główną wadą jest zwiększone ryzyko i ograniczenia związane z ubezpieczeniem. Towarzystwa ubezpieczeniowe mogą ograniczać zakres niektórych rodzajów ubezpieczeń lub nakładać niższe limity wypłat. Ubezpieczenie AC i AC może być ograniczone, a niektóre towarzystwa mogą całkowicie odmówić pełnego ubezpieczenia.

Kolejnym ryzykiem są ukryte uszkodzenia. Nawet jeśli samochód przejdzie przegląd, później mogą pojawić się niewidoczne problemy konstrukcyjne lub mechaniczne. Może to prowadzić do wyższych kosztów utrzymania lub trudności z pokryciem kosztów napraw przez ubezpieczenie.

Na przykład, odbudowany samochód, który miał uszkodzoną ramę w poprzednim wypadku, może po latach mieć problemy z ustawieniem zbieżności. Niektórzy ubezpieczyciele mogą odrzucić roszczenia z tytułu istniejących już usterek, pozostawiając właściciela odpowiedzialnego za naprawę.

Niższe wypłaty w przypadku przyszłych roszczeń

Kolejną ważną kwestią jest to, że wypłaty odszkodowań z tytułu ubezpieczenia są zazwyczaj niższe w przypadku samochodów odbudowanych. Ponieważ pojazdy te są warte mniej niż porównywalne samochody z czystym tytułem własności, firma ubezpieczeniowa oblicza wysokość odszkodowania na podstawie ich obniżonej wartości rynkowej.

Na przykład, jeśli odbudowany samochód ulegnie uszkodzeniu w innym wypadku, odszkodowanie może pokryć jedynie 6000 dolarów za samochód, który z czystym tytułem własności kosztowałby 12 000 dolarów. Jest to kompromis, na który decydują się kupujący, aby zaoszczędzić pieniądze przy pierwotnym zakupie.

Wskazówki dotyczące zakupu samochodu uszkodzonego, jeśli planujesz go ubezpieczyć

Zakup samochodu powypadkowego może być mądrym sposobem na zaoszczędzenie pieniędzy, ale jeśli planujesz go ubezpieczyć, staranne planowanie jest niezbędne. Nie każdy pojazd powypadkowy nadaje się do odbudowy i nie każdy samochód po naprawie będzie kwalifikował się do niedrogiego ubezpieczenia. Przestrzeganie kilku praktycznych wskazówek pomoże Ci uniknąć kosztownych błędów i zapewnić bezpieczeństwo oraz możliwość ubezpieczenia Twojej inwestycji.

Dla kupujących z ograniczonym budżetem te wskazówki mogą decydować o tym, czy uda im się kupić coś taniej, czy narobią im kłopotów.

Wybierz pojazdy z możliwymi do naprawy uszkodzeniami

Pierwsza zasada to wybór samochodów z uszkodzeniami, które są stosunkowo łatwe i bezpieczne w naprawie. Uszkodzenia kosmetyczne, takie jak wgniecenia, zarysowania czy drobne uszkodzenia zderzaka, są zazwyczaj możliwe do opanowania. Umiarkowane naprawy mechaniczne lub silnika również mogą być dopuszczalne, jeśli masz dostęp do wykwalifikowanego mechanika.

Unikaj pojazdów ze skomplikowanymi problemami konstrukcyjnymi lub awariami wielu układów, chyba że masz doświadczenie lub wsparcie fachowca. Na przykład samochód z uszkodzonym błotnikiem i zepsutymi reflektorami zazwyczaj można naprawić szybko i niedrogo. Samochód z poważnymi uszkodzeniami silnika, skrzyni biegów lub ramy może ostatecznie kosztować znacznie więcej niż jego wartość rynkowa po naprawie.

Unikaj poważnych uszkodzeń ramy lub powodzi

Niektóre rodzaje uszkodzeń sprawiają, że ubezpieczenie odbudowanego samochodu jest bardzo trudne. Poważne uszkodzenia ramy mogą zagrozić bezpieczeństwu nawet po naprawie, a szkody spowodowane powodzią mogą powodować ukryte problemy, takie jak korozja i awarie elektryczne.

Na przykład, samochód zanurzony w wodzie powodziowej może na pierwszy rzut oka wyglądać dobrze, ale okablowanie, czujniki i silnik mogą ulec awarii po kilku miesiącach. Ubezpieczyciele często pobierają wyższe składki lub całkowicie odmawiają ubezpieczenia takich pojazdów. Osoby o ograniczonym budżecie powinny priorytetowo traktować samochody z nienaruszoną konstrukcją i unikać pojazdów uszkodzonych przez wodę, nawet jeśli cena jest kusząca.

Sprawdź dostępność ubezpieczenia przed zakupem

Przed złożeniem oferty lub sfinalizowaniem zakupu zawsze sprawdź, czy ubezpieczenie będzie dostępne. Skontaktuj się z kilkoma firmami ubezpieczeniowymi lub agentami, aby zapytać o opcje ubezpieczenia dla konkretnego samochodu, który rozważasz.

Zapytaj o wymagania, takie jak status odbudowanego pojazdu, certyfikaty przeglądów technicznych, dokumentację napraw i ograniczenia ubezpieczenia. Na przykład, samochód może być niedrogi na aukcji, ale jeśli żaden ubezpieczyciel nie zaoferuje pełnego ubezpieczenia po naprawie, może okazać się kosztownym i ryzykownym zakupem.

Czy warto ubezpieczyć samochód z tytułem odzysku?

Decyzja o ubezpieczeniu samochodu z tytułem odzysku zależy od Twoich celów, budżetu i stanu pojazdu. Dla niektórych kupujących może to być rozsądny sposób na zaoszczędzenie pieniędzy, ale dla innych może to oznaczać więcej kłopotów niż pożytku. Zrozumienie czynników wpływających na tę decyzję może pomóc w podjęciu praktycznej decyzji.

Osoby planujące budżet powinny rozważyć początkowe oszczędności w kontekście przyszłych kosztów, ograniczeń ubezpieczenia i potencjalnych problemów z naprawą.

Kiedy ma to sens finansowy

Ubezpieczenie samochodu z odzysku lub odbudowanego z tytułu własności pojazdu ma sens finansowy, gdy cena zakupu jest niska, a naprawy proste. Jeśli uda Ci się kupić samochód znacznie poniżej wartości rynkowej i naprawić go w rozsądnym koszcie, możesz stać się posiadaczem sprawnego pojazdu za znacznie niższą cenę niż w przypadku samochodu z tytułem własności bez zarzutu.

Na przykład, sedan z 2016 roku z drobnymi uszkodzeniami powypadkowymi może zostać sprzedany za 6500 dolarów z tytułem „salvage title”, w porównaniu do 12 000 dolarów za ten sam samochód z czystym tytułem. Po 2000 dolarów na naprawy i przeglądy możesz legalnie ubezpieczyć samochód i nim jeździć, oszczędzając tysiące dolarów w porównaniu z zakupem podobnego pojazdu z czystym tytułem.

Ma to również sens, jeśli potrzebujesz tylko podstawowego ubezpieczenia. Ubezpieczenie OC może wystarczyć, aby spełnić wymogi prawne i utrzymać niskie miesięczne koszty. Dla kupujących, którzy dbają o budżet i cenią niskie koszty zakupu i ubezpieczenia, a nie maksymalną wartość odsprzedaży, może to być mądra strategia.

Kiedy lepiej unikać pojazdów uszkodzonych

Z drugiej strony, lepiej unikać pojazdów powypadkowych, gdy uszkodzenia są rozległe lub skomplikowane, albo gdy opcje ubezpieczeniowe są bardzo ograniczone. Samochody z poważnymi uszkodzeniami ramy, powodziami lub wieloma poważnymi naprawami często wiążą się z wyższymi składkami ubezpieczeniowymi, niższym zakresem ochrony i ciągłymi problemami z konserwacją.

Na przykład samochód z wcześniejszymi uszkodzeniami spowodowanymi powodzią może wyglądać na czysty, ale może mieć ukryte problemy z instalacją elektryczną lub silnikiem. Nawet jeśli możesz go ubezpieczyć, przyszłe roszczenia mogą zostać odrzucone z powodu istniejących już usterek, co narazi Cię na kosztowne naprawy.

Jeśli zależy Ci na długoterminowej niezawodności, wartości odsprzedaży lub kompleksowym ubezpieczeniu, samochód powypadkowy może nie być wart ryzyka. Czasami zapłacenie wyższej kwoty z góry za samochód z czystym tytułem własności zapewnia większe bezpieczeństwo i mniej niespodzianek w przyszłości.

Ostatnie przemyślenia: ubezpieczenie i samochody z uszkodzonym tytułem

Ubezpieczenie samochodu z odzysku lub odbudowanego to wyjątkowe wyzwanie, ale nie niemożliwe. Dla osób z ograniczonym budżetem, pojazdy te oferują możliwość posiadania samochodu za ułamek ceny pojazdu z czystym tytułem, ale wiążą się z istotnymi kompromisami. Zrozumienie procesu, ryzyka i ograniczeń ubezpieczenia jest kluczem do podjęcia mądrej decyzji.

Podróż zazwyczaj rozpoczyna się od zakupu uszkodzonego samochodu, wykonania niezbędnych napraw, przejścia przeglądów technicznych i uzyskania odbudowanego tytułu własności pojazdu. Dopiero wtedy można ubiegać się o ubezpieczenie i legalnie jeździć pojazdem. Pominięcie któregokolwiek z tych kroków może prowadzić do problemów, w tym odmowy wypłaty odszkodowania lub problemów prawnych na drodze.

Składki ubezpieczeniowe za odbudowane samochody z prawem jazdy są zazwyczaj wyższe, a zakres ochrony może być ograniczony. Ukryte uszkodzenia, niepewna wartość rynkowa i ostrożność ubezpieczycieli przyczyniają się do tych problemów. Osoby z ograniczonym budżetem muszą rozważyć te koszty w kontekście początkowych oszczędności na cenie zakupu.

Jednak przy odpowiednim przygotowaniu, dokumentacji i starannym doborze pojazdów, samochody z odzysku i odbudowane mogą być praktyczną i niedrogą opcją. Wybór samochodów z uszkodzeniami możliwymi do naprawy, sprawdzenie dostępności ubezpieczenia przed zakupem oraz prowadzenie szczegółowej dokumentacji napraw zwiększają prawdopodobieństwo uzyskania ubezpieczenia.

Dalsza lektura

Znaczenie tytułu Salvage: co musisz wiedzieć.

Zrozumienie tytułu Salvage vs. Clean Titles: co muszą wiedzieć kupujący.

Fakty dotyczące samochodów z odzysku obalane! 4 najczęstsze błędne przekonania na temat samochodów z tytułu Salvage.

Kup samochody z odzysku z USA. Co to oznacza i jakie są korzyści?